Draußen ist’s grad echt herrlich, oder? Endlich zwitschern wieder die Vöglein und die ersten Blümchen spitzen raus. Da wird man so richtig motiviert, ne?

Z.B. für so einen richtig schönen Frühjahrsputz daheim!

Fenster putzen. Schrank ausmisten. Den Kram unter dem Bett, den man den ganzen Winter erfolgreich ignoriert hat, aussortieren (das kommt mir zumindest alles recht vertraut vor 😅).

Und dann… ist die Wohnung frisch, aufgeräumt, Du atmest tief durch – und irgendwas fühlt sich gut an. Kennst Du bestimmt…

Genauso ein Gefühl gibt’s da auch, wenn Du mal so richtig auf Dein Geld schaust: Ganz ehrlich, wann hast Du da das letzte Mal “Deep-Cleaning” betrieben? Also, gucken, was liegt rum? Was kommt rein, was geht raus? Wo kann ich umsortieren?

Schön gründlich: Nicht einfach mal “husch, husch“ schnell drüber geguckt, sondern wirklich: Klarheit rein, Chaos raus!

Ja, das liebe Geld bleibt manchmal auf der Strecke bei dem ganzen anderen Kram, um den wir Frauen uns ständig kümmern müssen – kenn ich von meinem früheren Ich und – vor allem auch – von meiner Arbeit mit fin:marie.

Also, falls Du das Thema Geld auch schon länger nicht mehr so richtig unter die Lupe genommen hast, dann bist Du damit in richtig, richtig guter Gesellschaft 😋.

Naja, das soll jetzt hier kein “Shaming” sein:

Es ist halt auch nicht besonders einfach, sich neben dem Haushalt – Aufräumen, Putzen, Waschen etc. – und Hundertmillionen anderen Verpflichtungen auch noch Zeit für den “Geld-Haushalt“ zu nehmen.

Aber naja, das macht’s leider nicht unwichtiger. Nur 28% von uns Frauen können mehr als 200 Euro pro Monat beiseitelegen… Krass, oder? Und naja, das sind halt auch noch 10% weniger als Männer – die das schaffen, auch nicht besonders viel eigentlich – immerhin 38%.

Das sagt uns das Leibniz-Zentrum für Europäische Wirtschaftsforschung. Denkt man erst mal nicht, dass der Unterschied immer noch so gravierend ist.

Warum ist das also ein Problem? Auf keinen Fall, weil wir Frauen so super schlecht mit Geld umgehen können. Nein, sondern ein Problem ist, dass sich einfach niemand die Zeit genommen hat, uns zu zeigen, wie’s geht. Da gab’s halt immer traditionell wichtigere Dinge, die uns schön penibel beigebracht wurden.

Du hast vielleicht – genau wie ich – schon ziemlich früh gelernt, wie man ein so richtig gutes Mittagessen am Sonntag kocht, oder? Natürlich nicht nur für Dich, sondern halt für die ganze Family 😉.

Oder, welcher Lappen, was am besten wegwischt? (Ich denke jetzt an so Dinge wie “Fensterleder” und sowas 😂)

Naja, jetzt können wir ja – zum Glück – selbst bestimmen, was unsere Prio ist.

Also, wenn wir uns die Zahlen angucken, dann wär’s echt gut, wenn wir das Thema Geld jetzt mal gemeinsam so richtig angehen. Und ich kann Dir sagen, dass das auch ziemlich gut lösbar ist, auch wenn Du Dich damit noch nicht so richtig beschäftigt hast.

Wie? Ja, jetzt komm ich mit meiner Binsenweisheit um die Ecke, die eigentlich jeder irgendwie kennt, der aber alles andere als banal ist:

Mach Dir ein Haushaltsbudget.

Sieh es mal so: Dass Du das Wort sehr wahrscheinlich kennst, ist gut – denn, ja eben genau deshalb ist’s ja auch keine Astrophysik, sondern was Greifbares – also eine Methode, die Dir da richtig gut helfen kann.

Jap, und das geht auch richtig schnell. Jetzt liest Du ja schon den Artikel und hast also quasi schon den ersten Schritt in Richtung Budgetieren getan 💪.

Also bleib am besten dran – ich zeig Dir jetzt mal, wie’s am einfachsten geht und dass das auch gar nicht so kompliziert und langweilig sein muss, wie Du es vielleicht im Kopf hast.

Unser Ziel ist ja: Wir räumen mal ordentlich auf Deinem Konto auf, damit’s einfach läuft und Du Dich in Ruhe mit einem Latte Macchiato in der Hand auf was anderes konzentrieren kannst.

Ja, Budgetieren klingt öde, aber: Klarheit über Dein Geld ist DER Powermove

Ich will jetzt gar nicht sagen, dass es aus der Luft gegriffen ist, wenn Du bei “Budgetieren” direkt an so komische Tabellen denkst, die nur für irgendwelche Nerds interessant aussehen.

Daran habe ich ja – naja musste ich ja durch meine Karriere als Finanzexpertin – selbst lang genug denken, bzw. damit halt auch arbeiten (Gibt ja immer Dinge, die man an seinem Job mehr oder weniger mag, ne? 😀)

Ja, so haben wir Budgets halt … naja, vor 10 Jahren… erstellt. Aber kurzer Reminder: Wir haben 2026 🎉

Und genau deshalb haben wir bei fin:marie auch ein Tool entwickelt, das –

…ich will jetzt nicht sagen, dass es super sexy ist…

– Aber halt viiiiel zugänglicher und freundlicher aussieht.

Nämlich unser fin:marie Smart Money Planning Tool.

Und was ist das jetzt?

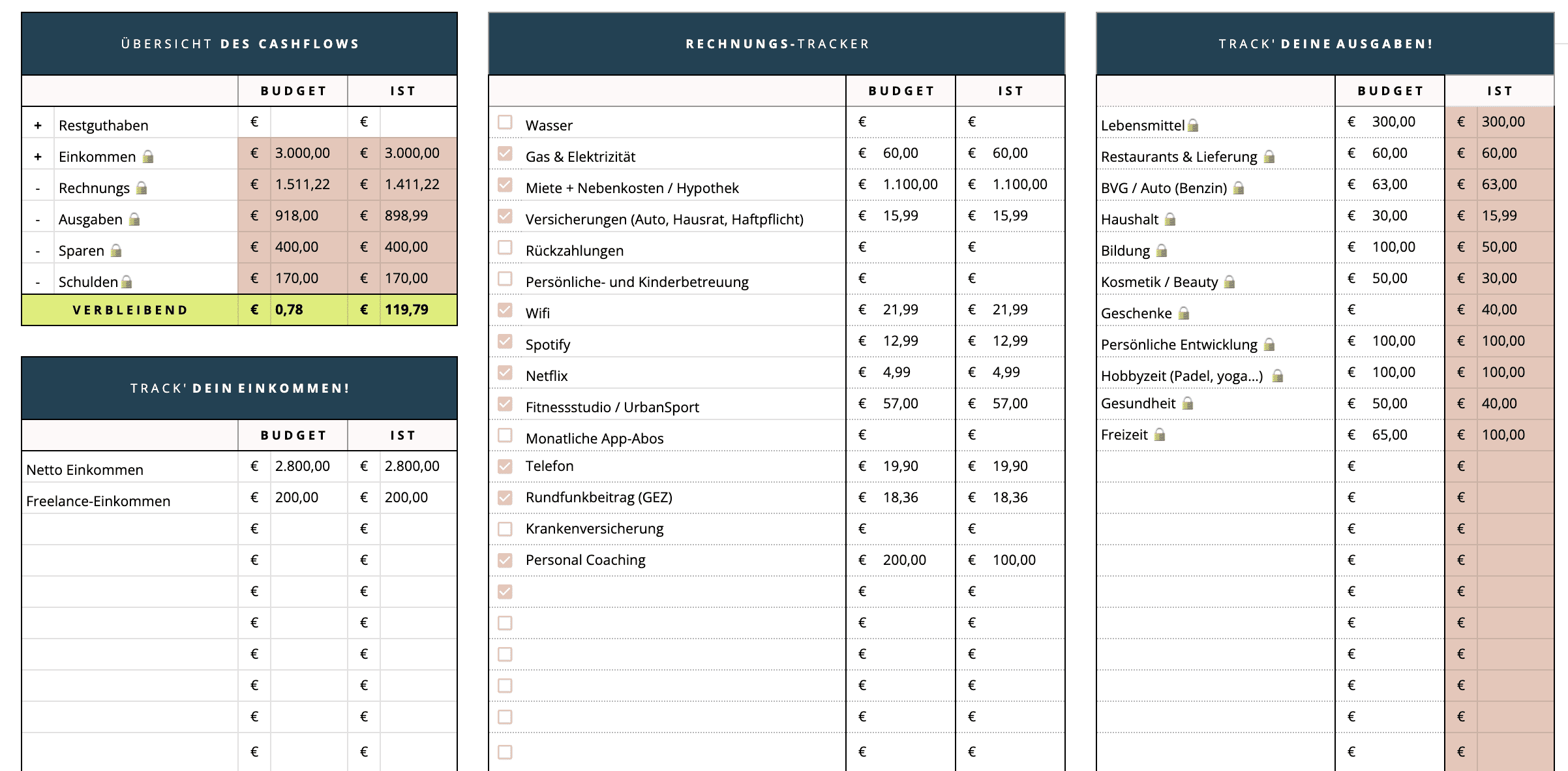

Also das ist zwar auch ein Google Sheet, aber eines, das für Dich mitdenkt: Du hast da für jeden Monat ganz übersichtlich einen Tab.

Dann da direkt Einnahmen und Ausgaben eintragen, und schon entstehen automatisch Charts, die Dir zeigen, wo Dein Geld wirklich hingeht.

(Hier kriegst du mal “First Insights”: So sieht das aus mit den Einnahmen 🙂…)

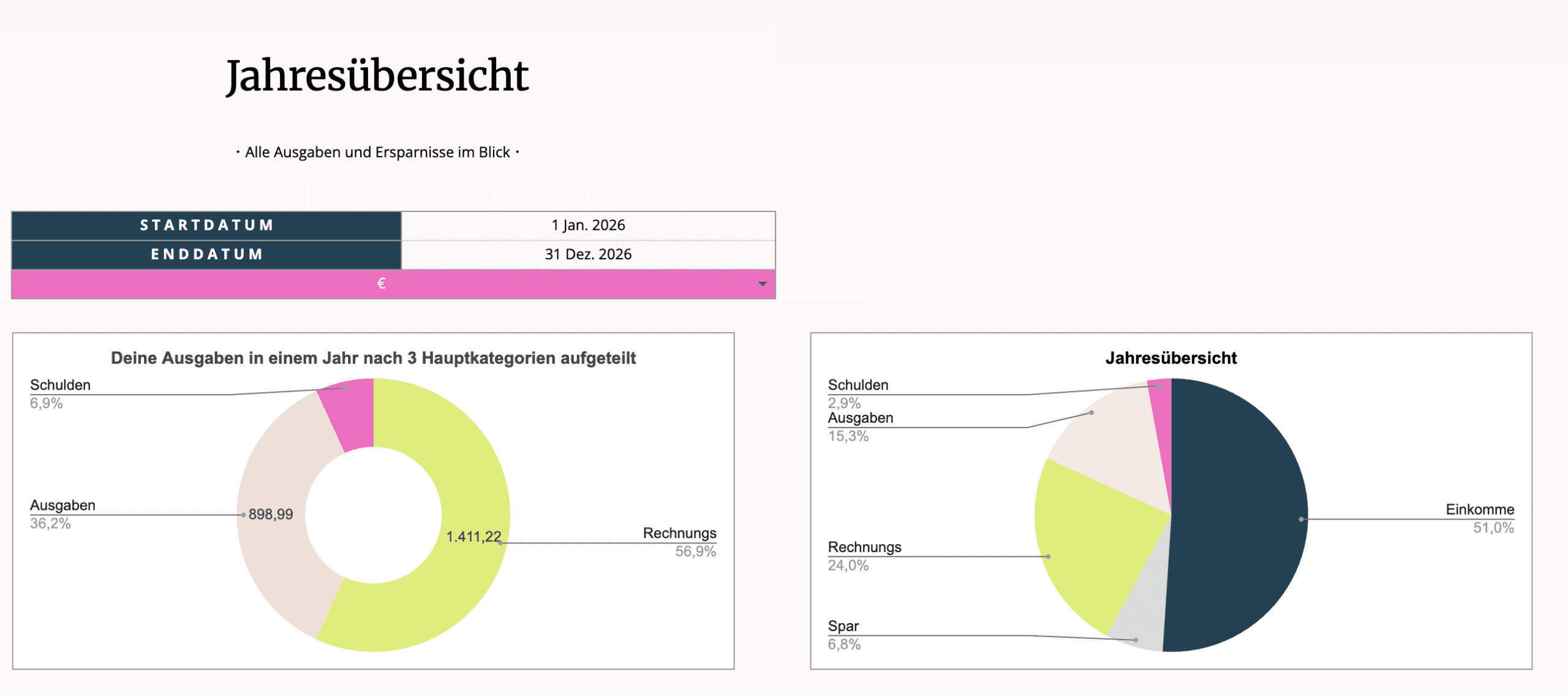

Plus dann gibt’s da noch ein Jahres-Dashboard, das alles zusammenzieht – ganz ohne eine einzige Formel anzufassen.

(Ich spreche von dem hier unten… sieht richtig professionell aus, oder 😎🙂?)

Also hier gibt’s nix mit 47 Spalten. Farbkodierungen in Magenta. Formeln, die man studiert haben muss und bei denen eine Klammer zu viel gleich rot und fett “ERROR” schreit.

Unser Ziel ist’s echt nicht, das Thema, das vielleicht eh schon ein bisschen sperrig für Dich ist, noch unangenehmer zu machen 😁.

Nein, was wir brauchen, ist Klarheit. Nicht Perfektion.

Eigentlich ist das ein Gefühl, auf das Du Dich schon freuen kannst. Denn das Erste, was passiert, wenn Du wirklich weißt, was bei Dir rein- und rausgeht, ist Erleichterung.

Also eher so ein: “Ah. So sieht das also aus.”

Dieses “Ah” – das ist Level 1. Und Level 1 ist mehr wert, als Du vielleicht gerade denkst.

Denn ja, klar, ich kann auch verstehen, wenn Du vielleicht ein bisschen Angst hast, dass Du was siehst, was Dir vielleicht nicht so schmeckt. Aber hey, auch das musst Du ja erst mal herausfinden. Besser wird’s nämlich auch nicht vom “Nicht-Hingucken“.

Egal, wo Du stehst, ob Du vielleicht in den Miesen bist oder halt doch ordentlich was reinfließt – Du sollst, Chefin von dem “Laden” sein. Und das bist Du halt nur, wenn Du genau überwachst, was bei Deinem Geld los ist.

Schritt 1: Was genau ist Dein Einkommen – ja, was kommt rein?

Das klingt jetzt vielleicht auch wie so eine Binsenweisheit – Du musst wissen, was Du monatlich auf’s Konto kriegst. Aber das ist es nicht, wenn man’s noch nie schwarz auf weiß vor sich hatte.

Ja, weißt Du WAS eigentlich genau, bzw. WIE HOCH Dein Einkommen ist?

Also Dein Nettoeinkommen plus z.B. Kindergeld (falls vorhanden), Nebeneinkünfte.

– k.A. vielleicht bist Du ja kreativ unterwegs und verkaufst hin und wieder auf ‘nem Markt selbstgestrickte Socken z.B.–

Irgendwas – alles – das regelmäßig aufs Konto kommt.

Das alles zusammen ist Deine Ausgangsbasis. Dein “Was hab ich eigentlich zur Verfügung?”.

Wir Frauen wissen das oft gar nicht genau – und das ist GAR kein Vorwurf. Wir haben schlicht nie gelernt, das aufzuschreiben. Der Beruf, die Familie, der alltägliche Wahnsinn – irgendwann verliert man einfach den Überblick und der Kopf macht dicht. Und ‘ne Zeit lang läuft halt alles einfach.

Kleiner Einwurf: Dieses “Kopf-zu-machen” ist übrigens eng mit dem Thema “Brainload” verbunden. Dazu hab ich hier mal einen ganzen Artikel geschrieben, falls Dich interessiert, was das ist und wie man da ein bisschen gegen ankommen kann. Das ist nämlich auch – oh Wunder – wieder etwas, das uns Frauen manchmal Steine in den Weg legt.

Zurück zum eigentlichen Thema – “Dein Einkommen” 🔙

Also… wir machen dann manchmal einfach so weiter, weil unser Konto halt weder schreit, brennt noch weint… Bis dann vielleicht doch mal “das Böse Erwachen” kommt, die Zahlen rot werden und man merkt, dass man z. B. irgendwie über seine Verhältnisse gelebt hat. Oder ja – einfach hätte viel mehr Geld anlegen können – für was auch immer.

Deshalb, schreib’s Dir hinter die Ohren: ✍️ 👂

Guck genau hin, was Du wirklich jeden Monat auf Dein Konto reinkriegst. Nicht so “ungefähr, joa, passt schon” – genau.

Der nächste Schritt wird jetzt keine Überraschung für Dich sein 😀

Schritt 2: Wie viel Geld gibst Du jeden Monat aus – Was geht raus?

Surprise, Surprise: Jetzt wollen wir wissen – was gibst Du jeden Monat aus und, naja, im nächsten Zug – passt das dann eigentlich mit Deinen Einnahmen da zusammen? 😬

Also, eigentlich ist das ja auch interessant. Warum? Naja, weil es halt oft ein Wake-Up-Call ist, den wir manchmal brauchen. Aber ich will Dir damit auch absolut keinen Stress machen, darum geht’s hier ja null. Auch wenn es kurz zwickt, dann hast Du wenigstens Klarheit über Dein Geld.

Keep in mind: Am wichtigsten ist, dass Du weißt, wo Du mit Deinem Geld stehst.

Also keine Scheu – los geht’s.

Fixkosten zuerst, das ist am einfachsten, weil regelmäßig: Was ist das?

- Miete

- Strom

- Versicherungen

- Abo-Friedhof (Du weißt schon, sowas wie das Fitness-Studio, in dem Du seit nem halben Jahr nicht mehr warst…😬 oder so ein Magazin, in dem Du eigentlich nur die schönen bunten Bildchen einmal im Monat anguckst 🤭)

Dann die variablen Ausgaben: Einmal zusammenzählen und ne “Pi-Mal-Daumen-Rechnung” für jeden Monat erstellen

- Lebensmittel

- Drogerie

- Kleidung

- Ausgehen

- Sport

- Kinder – wenn vorhanden (was die halt so zusätzlich zu den Essens- + Drogerieausgaben brauchen – z.B. Schulkrams, Spielzeug, etc.)

Und dann: Der Rest… Was für’n Rest? – Jaaaa, bin mir sicher, da gibt’s auch bei Dir noch mehr 😛

- Das, was irgendwie weg ist, aber man nicht genau sagen kann, wohin.

- z.B. hier mal n Coffee-to-go

- Da mal ‘n Proteinriegel…

- Du weißt schon, so Sachen, die vielleicht erst mal so klein und unauffällig mit ihren 3,50 Euro aussehen, die sich aber, irgendwann ordentlich summieren.

Mein Hot Take ♨️: Der “Rest” ist übrigens oft das Spannendste. Nicht das Beängstigendste – das Spannendste. Weil man da meistens am meisten herausholen kann.

Schritt 3: Die 50-30-20-Regel – und warum sie einer der genialsten Finance-Tricks ist

Wenn ich bei meiner Arbeit mit fin:marie gefragt werde, “Wie soll ich am besten mein Budget aufteilen?” kommt von mir fast immer diese Faustregel. Wie so ein richtiger Allrounder.

💸 50 % → Fixkosten und Notwendiges. Miete, Essen, Versicherungen – alles, was Du brauchst, damit der Laden läuft.

💸 30 % → Lifestyle. Kaffee to go. Das schöne Abendessen. Der Urlaub. Das Konzert. Das Leben. (Ja, das darf sein. Das MUSS sogar sein, sonst hält man kein Budget durch.)

💸 20 % → Sparen und Investieren. Notgroschen aufbauen, Altersvorsorge, ETF-Sparplan – was auch immer Dein Ziel ist.

Klingt theoretisch doch ganz gut, oder – aber, ja ich kann verstehen, wenn Dir da immer noch so ein bisschen der … naja praktische Bezug dazu fehlt, also wie sieht das konkret aus?

Kurzer Exkurs: Sagen wir mal Du lebst in Nürnberg… oder Stuttgart. Du verdienst vielleicht ganz ordentlich – sagen wir mal 2.900 € netto im Monat. Fühlt sich

eigentlich solide an. Und trotzdem fragst Du Dich manchmal am Ende des Monats: “Wo ist das eigentlich alles hin?“ Kennst Du bestimmt. 😅

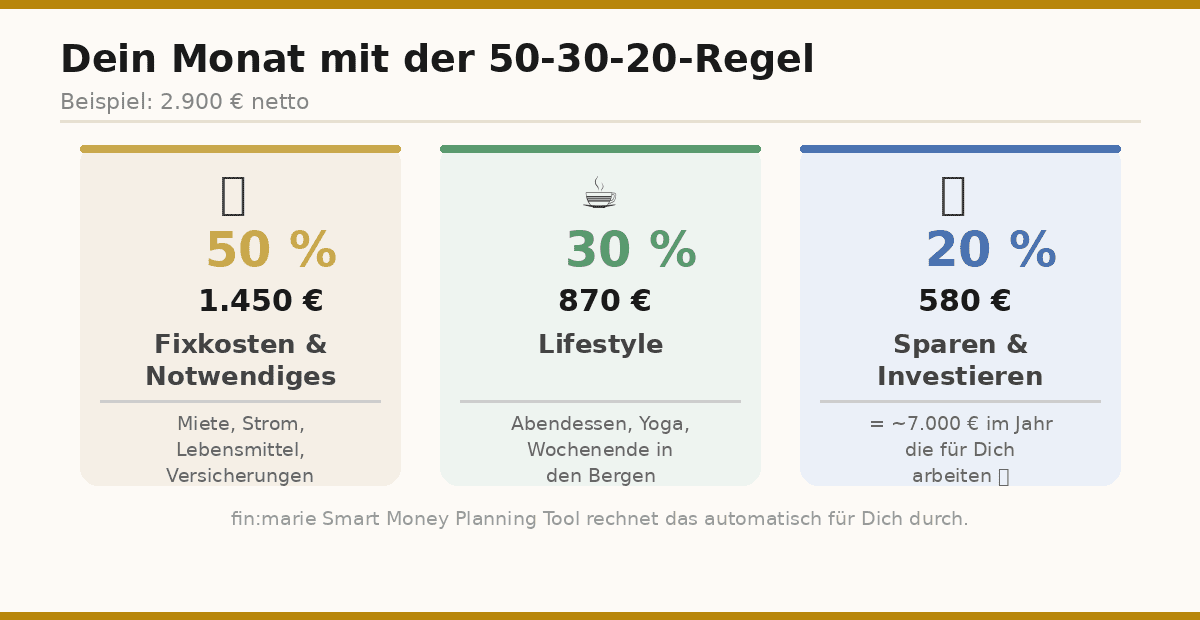

Mit der 50-30-20-Regel sähe Dein Monat so z.B. aus:

- Also Miete, Strom, Versicherungen, Lebensmittel sind die 1.450 €.

- Das Abendessen mit Freundinnen, das Wochenende in den Bergen, der Yoga-Kurs → 870 €.

- Und 580 € jeden Monat, die für Dich arbeiten – das wären knapp 7.000 € im Jahr, die Du aufbauen könntest. 🌱

Schon irgendwie ganz nice zu sehen, was alles so möglich ist, oder? Naja, und – sind wir mal ehrlich – sooo kompliziert ist das nicht. Dafür musst Du jetzt kein Mathegenie sein.

Klar, haben wir’s hier mit Zahlen zu tun – aber, na ja, es geht halt auch um Geld… 🙂

Also kleiner Tipp: Setz Dich einmal hin, nimm Deinen Taschenrechner und check mit einem Dreisatz (den Du wahrscheinlich “Anno dazumal“ irgendwann in der Schule gelernt hast) – wie viel Prozent was von Deinem ausgerechneten Einkommen ist.

(Falls Dir der Dreisatz zu viel ist, dann frag halt meinetwegen Deine Lieblings-AI – wofür haben wir sowas 😋).

Und Du musst natürlich nicht in Schweißausbrüche verfallen, wenn die Zahlen nicht haargenau prozentual übereinstimmen. Es geht, wie bei den meisten Tipps hier – ja eher um eine Orientierung. So, dass Du eben überhaupt Bescheid über Deine Situation weißt und die Kontrolle Stück für Stück über Dein Geld gewinnst und behältst.

Unser Mantra: Es gibt nur eine Chefin für Dein Geld und das bist Du.

👉 Erst Klarheit, dann Optimierung – andersrum geht ja logischerweise nicht, ne?

Jaaa, und da ich Tipps, die Dir helfen, da geldtechnisch eigenständiger zu werden, liebe – gibt’s jetzt noch einen echten Gamechanger-Tipp von mir 😎.

Das Tool, das Dir diese 30 Minuten wirklich leicht macht

Ich weiß, ich weiß – ich hab gerade gesagt: keine Monster-Tabelle.

Aber unser Smart Money Planner ist, wie gesagt, halt auch keine Monster-Tabelle. 😄

Der ist genau dafür gebaut: Einmal ausfüllen, Überblick haben, fertig. Kein Excel-Frust, kein “Wo war nochmal die Formel für…” – einfach loslegen.

Du hast das praktische Google-Sheet, das Dir eh schon super praktisch die Ein- und Ausnahmen offenlegt, nachdem Du mal alles (ohne Schummeln 😋) eingetragen hast.

Aber dazu haben wir uns noch eine andere Funktion überlegt, weil naja – wir verstehen schon viel besser, wie und für was wir mit unserem Geld budgetieren müssen, wenn wir halt ein Ziel bzw. einen Traum vor Augen haben. Da sind wir doch gleich ein bisschen motivierter, oder? 🙂

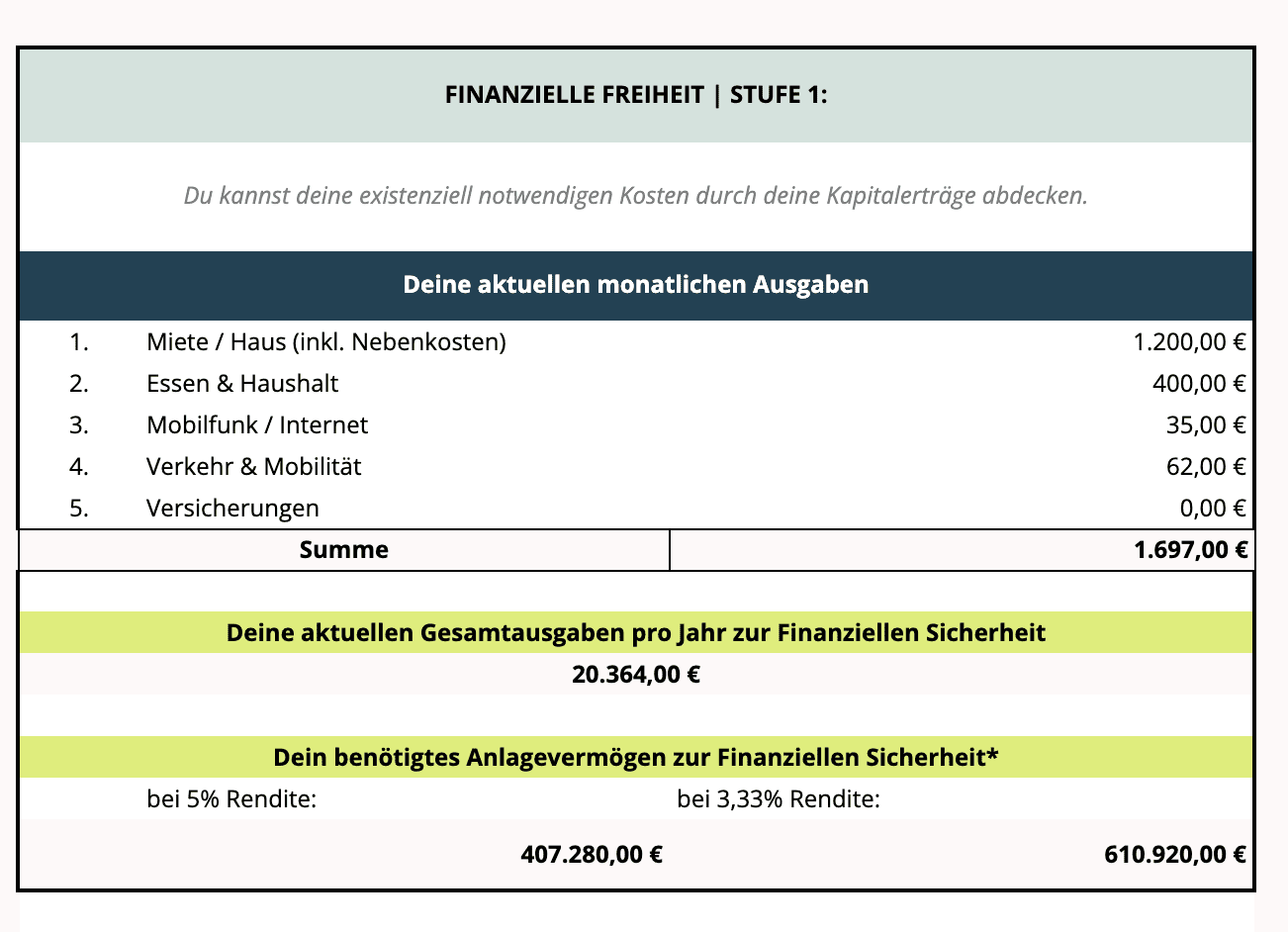

Deshalb stecken da auch noch drei Bonus-Tabs drin – unter anderem ein Big Dreams Calculator, der Dir in echten Zahlen zeigt, wie weit Du von Deiner finanziellen Freiheit entfernt bist. Oder von dem großen Traum, der schon länger auf Dich wartet. 🌱

(Damit Du Dir davon einen Begriff machen kannst… hier auch ein Quick Look: Einfach Deine persönlichen Parametern eintragen, und Du siehst wie viel Anlagevermögen Du brauchst, um z.B. finanzielle Sicherheit zu erreichen… das könnte so aussehen, wie hier unten ⬇️)

Den kannst Du heute noch öffnen. Und wenn Du in 30 Minuten fertig bist, weißt Du mehr über Deine Finanzen als die meisten Menschen, die Dir in Deinem Leben jemals Tipps dazu gegeben haben. Versprochen.

Ein Wort noch. (Kurz, aber wichtig.)

In unserem fin:marie-Buch schreiben wir auch darüber – weil Budgetieren wirklich der allererste Schritt zu finanzieller Freiheit ist. Nicht der aufregendste, ja. Aber der, der alles danach erst möglich macht.

“Keep an eye on your monthly expenses.” – Klingt nach einer Kalenderweisheit. Ist aber eigentlich der treffendste Satz, den ich dazu kenne.

Wer weiß, was rausgeht, kann entscheiden, was bleibt.

Und wer weiß, was bleibt – die kann anfangen, es wachsen zu lassen. 🌱

Zusammengefasst: Dein 30-Minuten-Plan

Schritt 1 → Einnahmen aufschreiben. Alles, was aufs Konto kommt.

Schritt 2 → Ausgaben aufschreiben. Fix, variabel, “weiß ich nicht mehr wohin”.

Schritt 3 → 50-30-20 als Orientierung nehmen. Wo bist Du? Was willst Du verändern?

Schritt 4 → Smart Money Planner öffnen. Einmal sauber ausfüllen. Fertig.

Das war’s. Wirklich.

Also: Du brauchst kein Studium. Keine magische Tabelle. Keinen Schwager, der Dir das erklärt. (Bitte… nicht.)

Du brauchst 30 Minuten, einen ruhigen Moment – und den Mut, einfach mal reinzuschauen.

Der Frühjahrsputz für Deine Finanzen? Der fängt heute an. 🙂