“Huch, wohin geht eigentlich mein ganzes Geld?”

Kennen wir doch alle irgendwie, dieses berühmte: Wenn mal wieder am Ende des Geldes zu viel Anfang des Monats übrig ist, stimmt’s? 🫠

Ich glaube, daran denken wir Frauen schon öfter, als uns lieb ist, oder?

Naja, und um bei der ganzen Wahrheit zu bleiben, ist’s auch an der Zeit, sich vielleicht etwas einzugestehen: Ein Thema, das uns dabei manchmal schon mehr Klarheit geben könnte, schieben wir doch auch mal ganz gerne weg 😀 –

Budgetieren 🎉.

Nicht, weil wir dann doch nicht wissen wollen, wo unser Geld geblieben ist. Nein, sondern weil man, ehrlich gesagt, manchmal keinen blassen Schimmer hat, wo man denn anfangen soll.

Und dann passiert’s: Der Alltag macht weiter, das Konto läuft irgendwie so mit – und die Frage halt auch. Von allein verschwindet das Thema ja nicht.

Also, wenn Du jetzt denkst, Karolina ist ja Finanzexpertin – sie hat das bestimmt alles immer auf dem Schirm gehabt… Ja, ehrlicherweise, jetzt natürlich schon, aber ich kenne das trotzdem auch von früher.

Und klar, sowieso aus der Arbeit mit fin:marie. Deshalb sag ich Dir, was ich sonst auch immer sage, und wovon ich sowas von aus meiner Erfahrung überzeugt bin:

Der Anfang ist nicht so heftig und kompliziert (vielleicht denkst Du auch “laaangweilig”) wie er im Kopf aussieht.

Du musst da nicht jahrelang für Wirtschaft oder Finance studiert haben, musst keine unsexy Excel-Tabelle dafür erstellen und auch der Schwager Matthias, der Dir super gerne alles erklären will… den brauchst Du nicht. (Ähmm… please 😀)

Und weißt Du was? Dann machen wir das Ganze halt einfach mal ein bisschen “sexier“.

Was nämlich nicht öde und lame klingt ist:

Drei Monate durch Südostasien reisen… oder endlich selbst die eigene Chefin sein. Oder ja… endlich die Schlüssel zu Deiner eigenen Wohnung in der Hand halten.

Sounds like life, right? 🙂 … und schon eher nach etwas, von dem man vielleicht lange träumt. Hmmmm.

Mir ist es trotzdem bitte super wichtig, eins zu sagen: Budgetieren ist kein Wundermittel, sondern die Basis, wenn Du mal anfängst, Dich mit Deinem Geld zu beschäftigen.

Aber ja, das ist es eben. Deshalb sagen wir bei fin:marie immer: Wenn Du noch ganz neu im Finance-Game bist, dann check mal Deine Ein- und Ausgaben. Und dann kannst Du mal sehen, was sonst noch so ins Rollen kommt.

Ich zeig Dir das jetzt mit drei unkomplizierten Hacks und drei echten Beispielen aus dem Leben – aus meiner Arbeit bei fin:marie.

Das ist jetzt natürlich auch kein Masterplan oder sowas, aber darum geht’s ja auch nicht. Es geht eher darum, dass Du Folgendes siehst:

Wir Frauen schaffen es auch, unsere Ziele zu erreichen! Auch wenn’s erst mal utopisch zu sein scheint.

Genau deshalb hab ich fin:marie gegründet, um aus diesem “Gate-Keeping” rauszukommen, das sonst manchmal ganz gerne in der Finanzwelt die Normalität ist. Also, deshalb legen wir erst mal Grundsteine – first things first.

Ich will Euch zeigen, dass Budgetieren nix Banales ist, das eh jeder kennt und tut und zu nix führt, solange nicht noch mehr Geld reinkommt.

Das sind so Money-Mindsets, die manchmal eher dazu führen, dass man gar nicht erst loslegt – so als Entschuldigung, dann doch wieder alles aufzuschieben 😬.

Also, entschuldigen wir uns heute mal nicht, oder?

Jetzt brauchst Du nur ein bisschen Zeit, um das hier zu lesen, sagen wir so viel wie 3-5 Insta-Reels 😀?

Legen wir mal los ☕!

Hack 1: Einmal wirklich das Konto anschauen – Was kommt rein, was geht raus?

Paulas Geschichte

Vor zwei Jahren kam Paula zu mir… erst ins Espresso-Coaching. Dann zum Finanz-Coaching.

So, die liebe Paula war damals 29, arbeitet als Grafikdesignerin in München, verdient gut – und hatte irgendwie trotzdem nie das Gefühl, dass am gefürchteten Monatsende irgendwas übrig bleibt.

Aber sie hatte natürlich, wie die meisten von uns auch, einen Traum:

Ein Jahr lang reisen. Nicht zwei Wochen Urlaub, nicht ein langer Sommer. Nee… ein Sabbatical nehmen und dann ab, raus aus dem kalten Deutschland und los in die weite Welt. Das – wie gesagt – ein ganzes Jahr. Südostasien, Australien, vielleicht Südamerika – das würde sich dann irgendwie auf dem Weg ergeben – wo sie es danach hintreibt.

Ja, dass das nicht gerade günstig wird, war ihr klar… also schien’s irgendwie unrealistisch, weil es halt doch zu viel Geld kostet… – das dachte sie sich jahrelang.

Aber jetzt kommt’s – sie wusste nicht, wie viel Geld sie eigentlich hatte.

Klingt jetzt vielleicht komisch, aber das ist extrem, extrem häufig so: Man weiß ungefähr, was reinkommt. Man hat so ein Gefühl, was rausgeht. Aber ganz genau? Das haben dann doch super viele Frauen von uns noch nieee wirklich aufgeschrieben, oder? 😬

Denkst Dir jetzt vielleicht so: Ja… ich auch nicht

Du, den Gedanken darfst Du auch wirklich zulassen. Das ist ja der Trick… halt mal das Thema Geld nicht wegschieben, sondern richtig angucken.

Also haben wir genau das gemacht. Wir waren in unserem Zoom-Call mit pixeligen Unterbrechungen (ja, thank you Germany – dass wir immer die beste Connection haben, ne 😛?)

Paula habe ich damals eine Sache schon zur Vorarbeit geschickt.

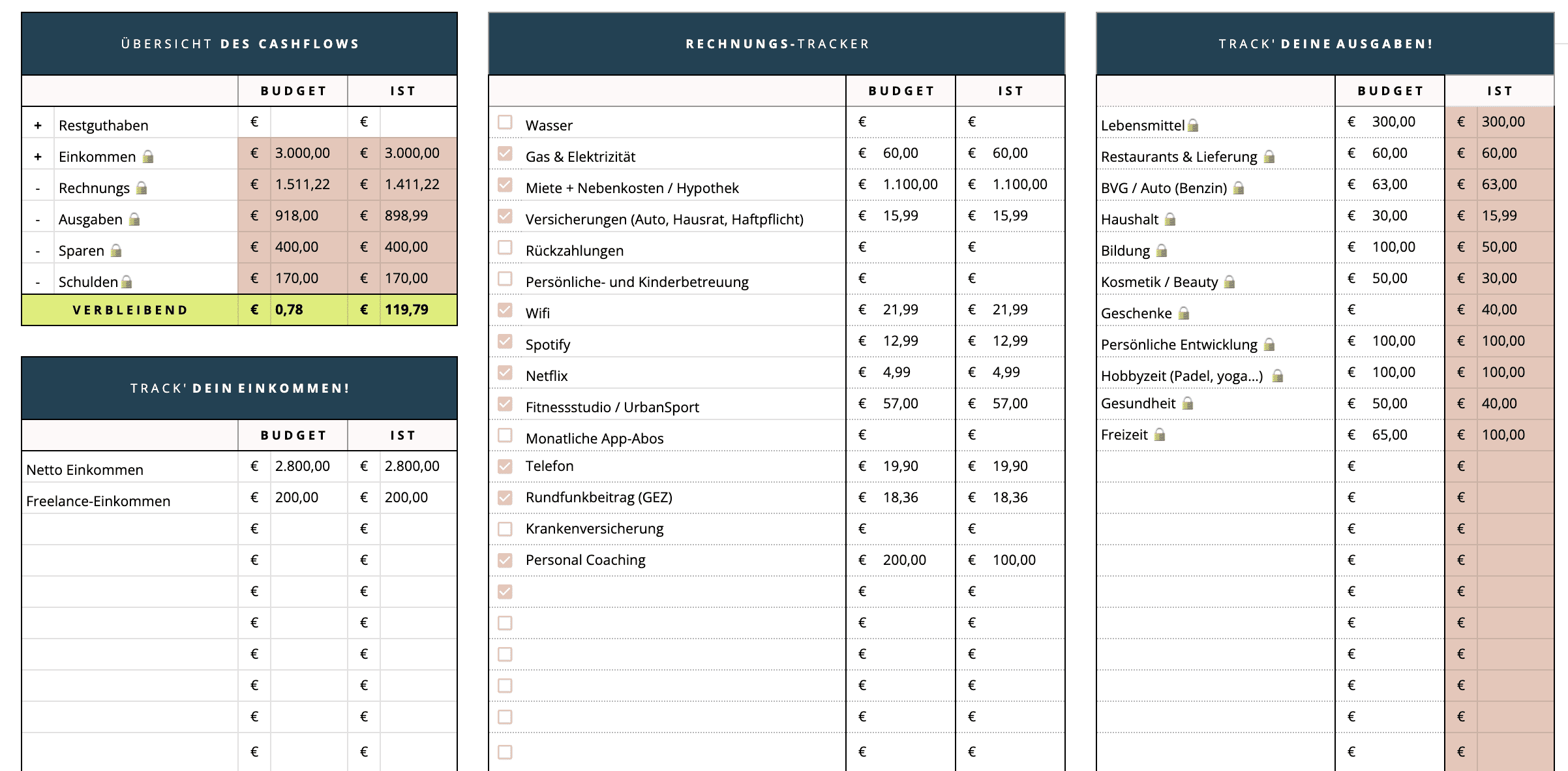

Unser fin:marie Smart Money Planning Tool. Das haben wir entwickelt, damit niemand mehr in langweiligen Excel-Tabellen rumklicken muss – denn ganz ehrlich – da hat doch keiner Bock drauf, oder?

Und wir wollen uns ja nicht schon direkt den Spaß an der Freud vermiesen, bevor’s überhaupt mal interessant werden kann.

Damals war das Tool noch nur unseren Kund*innen vorbehalten, z.B. Paula – aber es hat sich dann herumgesprochen, und wir haben uns entschieden, es einfach für alle zu einem fairen Preis zugänglich zu machen.

Aber… back to Paula 😀 – was hat sie vor unserem Call gemacht? Genau, alles eingetragen, was rein- und was rausgeht.

- Nettoeinkommen rein

- alle Ausgaben raus

- Fixkosten

- Lebenshaltung

- der ganze Rest (also wirklich aaaalles: Vom Coffee-to-go, zum Glitzer-Make-Up-Stift aus dem DM, zum Schokoriegel auf dem Weg zur Arbeit, etc.)

Das sieht dann in etwa so im Tool aus…

Was sich dabei herausgestellt hat: Paula hatte jeden Monat fast 400 Euro, die irgendwie irgendwohin verschwunden waren.

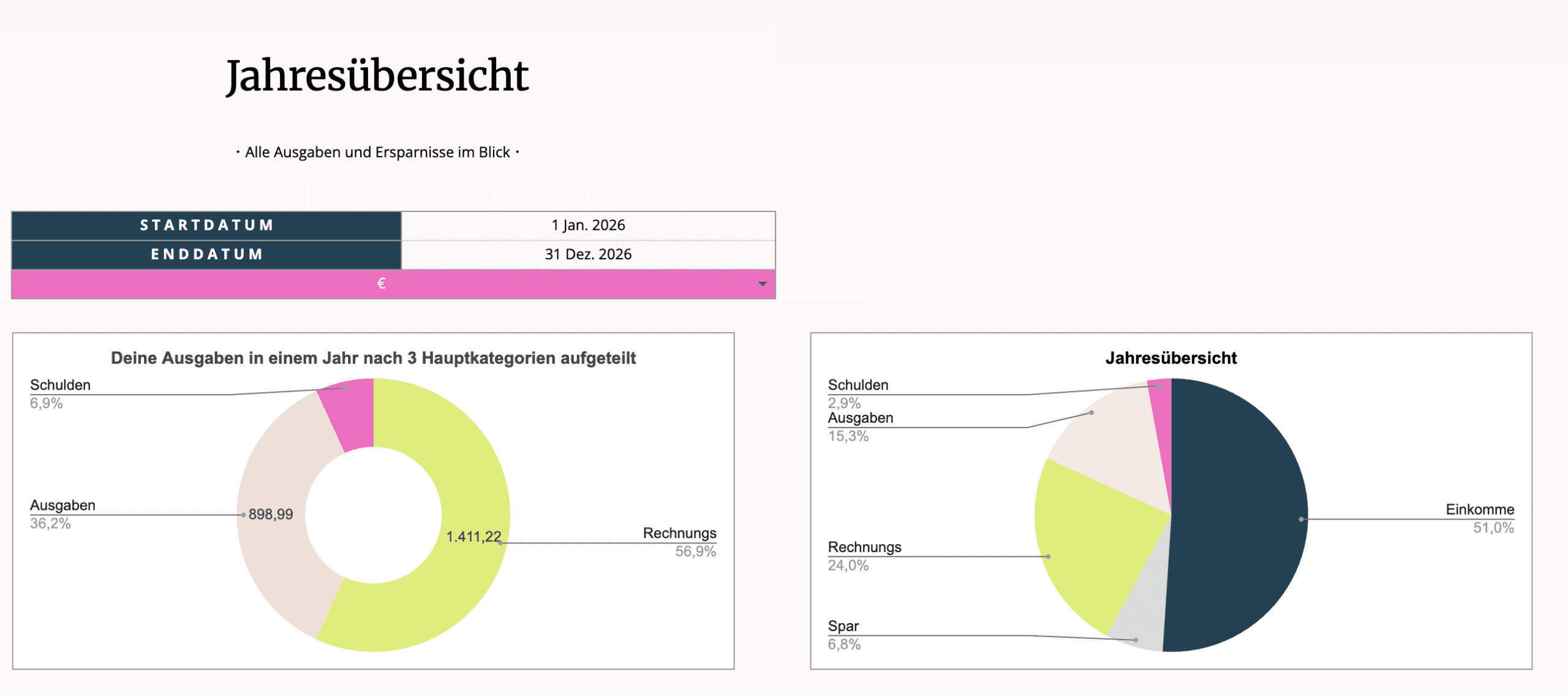

Das konnte man ganz gut im Smart Money Planner sehen, da es da für jeden Monat einen Tab gibt, der ausgefüllt wird.

Und wenn Du jeden Monat schön fleißig Dein Geld eingetragen und budgetiert hast, bekommst Du so eine richtig schöne Jahresübersicht, wie Du hier in dem Beispiel unten sehen kannst. Sieht doch irgendwie ganz cool aus, oder 👏?

Also, ist das Geld so “still und leise“ hingeflossen?

Ein Kaffee hier, ein Cocktail da, zweimal in der Woche Lieferdienst, weil keine Zeit zum Kochen – Du weißt schon was, ne?

Ja, und dann sagt sie so zu mir:

“Öha, okay… Ach Du… (das wird jetzt hier mal gepiept 😂!)

Das ist mir noch nie aufgefallen. Hätte ich nicht gedacht. Aber ja… gut, dass wir das jetzt mal gemacht haben.”

Das war dann ihr “Aha”-Moment. Nicht dramatisch, sie ist ja nicht direkt in Ohnmacht gefallen, dazu gibt’s auch keinen Grund – Einfach: Ah. So sieht das also aus.

Natürlich war das erst der Anfang.

Paula und ich haben dann über ihre Situation gesprochen und sie hat danach noch viele weitere , jeweils kleine Schritte gemacht – z.B. hat sie ihren Emergency Fund noch mal ordentlich aufgestockt (also sie hat so viel zur Seite gelegt, bis sie 3 Monate Gehalt zur Seite geschafft hatte) – sie hat ihre Rücklagen aufgebaut.

Aber der Erste war dieser hier: einmal wirklich hinschauen. Und als sie mich zwei Jahre später angeschrieben hat, war sie gerade in Chiang Mai. 🙂

Was Du jetzt tun kannst: Fixkosten, Ausgaben, Rest…

Setz Dich einmal – wirklich einmal – hin und schreib auf, was jeden Monat auf Dein Konto kommt und was rausgeht.

Leg in der Zeit alles weg, das Dich ablenkt. Dein Handy brauchst Du ja vielleicht, aber Du kannst Deine Notifications bei Instagram oder Whatsapp auf “mute” stellen.

Und dann… nicht so “ungefähr-passt-schon-irgendwie-Level”. Nee, ganz genau.

Netto-Gehalt, Kindergeld, wenn Du welches hast, Nebeneinkünfte (keine Ahnung, vielleicht strickst Du ja und verkaufst da immer mal wieder eine Balaklava?) – alles.

Dann Fixkosten, variable Ausgaben, und der Rest, der sich so summiert ohne dass man’s merkt. Das dauert echt nur ca. 30 Minuten.

Aber ja – es ist der eine Schritt, von dem Paula sagt: “Der hat einfach alles verändert.”

Hack 2: Den Abo-Friedhof ausgraben – und das freigesparte Geld sofort einem Ziel zuordnen

Es ist nur ganz kurz gruselig… versprochen 😀.

Marlenes Geschichte

Geschichte Nummer zwei, die ich für Dich hab, ist über die liebe Marlene. Das ist so eine Kundin, mit der ich schon echt lange zusammenarbeite. Also, wir haben uns vor fünf Jahren kennengelernt, als sie mein fin:marie Finanzcoaching buchte.

Sie erzählt mir damals in unserem Call (Verrückt, das waren Lockdown-Covid-19-Zeiten – schon so lange her)

dass sie als IT-Projektmanagerin bei einem mittelgroßen Unternehmen in Bonn arbeitet und ihr Geld mal ordentlich sortieren wollte – was macht man sonst so im Lockdown 😀?

Gutes Gehalt, sicherer Job, aber dann dropt sie so ganz am Rande eine Sache, die dann ja doch irgendwie ihr Leben verändern sollte: Sie wollte eigentlich schon lange in die Selbstständigkeit – als IT-Consultant.

Wir haben dann gemeinsam, nachdem wir die Ein- und Ausgaben angeschaut haben, festgestellt, dass das 2020 für sie mit ihren Rücklagen noch nicht der beste Moment war – ja, wir brauchten für dieses Ziel einen größeren Emergency Fund als bei Paula bisher der Fall war.

Nämlich 6 Monate – und am besten haben wir noch ein bisschen mehr auf der hohen Kante, um verschiedene Sachen zu kaufen, die sie für den Start braucht (dazu machte ein Mini-Businessplan Sinn, anderes Thema).

Aaaaber was wir getan haben, war der erste Step in die richtige Richtung:

Ihren Abo-Friedhof mal ordentlich aufgeräumt.

Ja, also ich meinte dann zu ihr:

“Du, ich versteh ja, dass es gerade übelst langweilig ist und Du Netflix und Spotify brauchst… – aber zwei Fitness-Studios, die a) nicht aufhaben gerade und b) Du, eh schon lange nicht mehr hingehst?”

Naja, und dann gab’s noch so Business-Tools, bei denen sie dachte, die sind gut – nie benutzt. Zwei Online-Magazines – eines über Psychologie, eines über News, die eigentlich nur noch ignoriert wurden, und dann

– oh Wunder –

noch einen Streaming-Dienst für Serien und Filme, der nie das hatte, was sie eigentlich interessierte.

Macht zusammen: 94 Euro im Monat. Für halt… nix.

Das Entscheidende war aber nicht nur das Kündigen. Sondern das, was Marlene danach gemacht hat: Sie hat diese 94 Euro sofort einem Ziel zugeordnet. Nicht “ich spar das irgendwie”. Sondern: Das geht jeden Monat direkt ohne mit der Wimper zu zucken auf mein “Raus-aus-dem-Job”-Konto.

Natürlich will ich Dir jetzt hier nicht sagen, dass 94 Euro reichen, um Dich selbstständig zu machen.

Nee, es geht um das hier: Irgendwo ist der Anfang, wenn Du ein langfristiges Ziel verfolgen willst. Und das war in dem Fall ja, Abonnements kündigen und sparen, aber vielleicht fast noch WICHTIGER:

Das Mindset zum Thema Geld verändern und auf Dein Ziel wirklich Stück für Stück hinarbeiten.

Das klingt simpel – und das ist es auch. Das ist nix anderes als ein psychologischer Trick, Geld sofort einem Traum zu “geben”, statt es einfach “übrig zu lassen”. der ist sowas von unterschätzt.

Und jetzt kommt der eigentliche Knackpunkt hier:

Ihr zweiter Schritt war dann einer, den ich extrem, extrem empfehle: Sie hat ganz einfach einen Dauerauftrag eingerichtet.

Nicht so ein “ich überweise das, wenn ich dran denke” – sondern ohne drüber groß nachzudenken einfach am Ersten des Monats, ganz automatisch, bevor sie das Geld überhaupt auf dem Konto sieht.

“Pay yourself first”, wie man so schön sagt – und ja, das hat auf Dauer schon ganz schön was ausgemacht.

Also, die 94 Euro vom Abo-Friedhof plus ein bisschen, was sie sonst noch optimiert hatte

– Sie hat z.B. auch ihren viiiiel zu alten und teuren Handyvertrag neu verhandelt –

das hat dann am Ende des Tages schon wieder 130 Euro im Monat gemacht. Die flossen ab sofort automatisch jeden Monat auf ihr Rücklagenkonto. Ohne dass sie halt in Versuchung kam, es doch nicht zu überweisen. Da stellt sich dann doch mal schnell das schlechte Gewissen ein, wenn man den Dauerauftrag zurückholt 😉.

Natürlich hat Marlene danach noch mehr getan – klaro.

Sie hat immer wieder ihre Ausgaben optimiert und natürlich mit mir im fin:marie Finanzcoaching angefangen zu investieren.

Es hat klar auch dazu gehört, sich als Selbstständige über das Thema Steuern detaillierter zu informieren.

Aber was mich halt so gefreut hat – und da war mir mal wieder so richtig bewusst, warum ich meine Arbeit als Finanzexpertin mache – also für uns Frauen mache…

… das war, als sie mir letztes Jahr geschrieben hat, dass sie ihren ersten langfristigen Gig gelandet hat, hat sie doch auch noch mal gesagt: “Karo – ich muss da jetzt echt sagen – der Abo-Friedhof war der Anfang. Da lach ich heute noch drüber.”

Was Du jetzt tun kannst: Welche laufenden Abbuchungen?

Öffne Dein Konto und such Dir alle laufenden Abbuchungen raus.

Schau mal wirklich genau auf alles drauf und frag Dich dann: Sag mal, nutz’ ich das noch? Brauch’ ich das wirklich? Jetzt gaaaanz ehrlich.

Was Du kündigst, ordnest Du sofort einem konkreten Ziel zu. Nicht dem großen vagen “Ich will irgendwann mehr sparen”. Sondern: Ich spare genau diesen Betrag auf dieses Konto und für genau den Traum.

Ja, und da sind wir eigentlich schon dabei – mach’s wie Marlene und richte Dir nachdem Du da mal so richtig aufgeräumt hast, sofort und ohne mit der Wimper zu zucken einen Dauerauftrag ein.

Und nicht mit nur 20 Euro, wenn Du beim Budgetieren bei 80 Euro rausgekommen bist – nee, am besten nimmst Du die volle Summe oder halt den größten Teil und packst den direkt Anfang des Monats automatisch auf Dein Sparkonto.

Weil – im Gegensatz zum Abo ist das Geld da ja nicht weg – sondern, es gehört ganz und gar Dir.

Und irgendwann, nachdem Du den Dauerauftrag gar nicht mehr auf dem Schirm hattest, guckst Du auf das Konto und siehst, wie viel sich da “wie von Zauberhand” angesammelt hat ☺️

Das macht einen Unterschied und fühlt sich auch richtig gut an. Versprech’ ich Dir!

Hack 3: Die 50-30-20-Regel – und was sie mit Deiner eigenen Wohnung zu tun hat

Julias Geschichte

So kommen wir zur letzten Geschichte… für heute (ich lieb’s Dir Stories von anderen Frauen zu erzählen – genau um Dir halt zu zeigen – wir sind sooo viele, die alle den gleichen Kram und mal klein angefangen haben 🙂.)

Julia habe ich vor vier Jahren kennengelernt. Sie war damals bei ‘ner Freundin zu Besuch hier in Berlin und wir haben unser Finanzcoaching persönlich abgehalten.

Sie ist Mathe- und Sport-Lehrerin an einem Gymnasium in Würzburg; dort hat sie auch studiert und ja… ihr gefällt’s da. Sie hat dort ihre Freund*innen, ihren Partner… und ja, die Weinberge sind halt auch schön!

Sie hat deshalb seit Jahren davon geträumt, dort eine eigene Wohnung zu kaufen. Nicht supergroß – eine Zwei-Zimmer-Wohnung, in der sie wirklich ankommen kann. Ja, halt ihr Eigenheim, das sie zur Not dann auch noch mal vermieten kann, wenn sie doch irgendwann ausziehen will.

Sie hatte kein schlechtes Einkommen, aber auch keine Ahnung, wie sie jemals genug Eigenkapital zusammenbekommen sollte. Das Thema hat sich für sie so riesig angefühlt, dass sie gar nicht angefangen hat, darüber nachzudenken.

Was ihr gefehlt hat, war aber nicht wirklich mehr Geld – klar, das konnte sie jetzt für eine Wohnung auch nicht einfach so auf den Tisch blättern – aber mit dem vorhandenen Einkommen und ein bisschen… nennen wir’s mal Struktur und Disziplin kann man schon den Kredit aufnehmen.

Also auch hier wieder, ich erzähl Dir jetzt nicht, dass Du mit meinem Tipp eine Wohnung kaufen kannst – es geht hier nur wieder um den “Startschuss”, der das Mindset von Julia in Richtung “verfolgen wir mal mit dem Geld unser herzallerliebstes Ziel” geprägt hat.

Kennst Du die 50-30-20-Regel? Falls ja, supi, falls nicht, dann geht’s Dir so wie Julia damals – null schlimm, ich hab’s ihr damals ja auch gerne erklärt.

Also bei Julia hat’s Klick gemacht, als ich hier noch mal vor Augen geführt habe, wo pi mal Daumen Dein Geld in welcher Höhe hinfließen sollte:

- 50 % für alles Notwendige – Miete, Essen, Versicherungen

- 30 % für ihr Leben – Freunde, Reisen, das Schöne

- Und 20 % für ihre Zukunft.

Bei Julias Nettoeinkommen von damals rund 3.200 Euro waren das 640 Euro im Monat, die in Richtung Eigenkapital fließen konnten. Sie hatte vorher geschätzt, dass sie “vielleicht 200 Euro” sparen würde.

Die Realität war eine andere – sie hatte das Potenzial für mehr, aber kein System dahinter.

Mit dem System hat Julia in drei Jahren über 23.000 Euro Eigenkapital aufgebaut.

Dazwischen hat sie auch angefangen, einen Teil davon in ETFs zu investieren und hat sich über KfW-Förderungen informiert.

Klar, nochmal – ich will Dir Budgetieren, nicht als mehr verkaufen, als das, was es ist – nur, wir sagen ja immer, damit fängt’s an, das ist die Basis – und ja, das und warum kannst du an diesen drei Beispielen halt wunderbar sehen!

Also, Julias erster Schritt zu einer 2-Zimmer-Küche-Bad-Wohnung mit Balkon – das Gefühl, dass ein Wohnungskauf wirklich realistisch ist –, den hat ihr die 50-30-20-Regel gegeben.

Sie hat mir letzten Herbst ein Foto von ihrem richtig sweet eingerichteten Wohnzimmer mit ihrer wuscheligen getigerten Katze auf der Eckcouch geschickt. 🐈⬛

Ja, und ohne jetzt cheesy zu klingen, weil “cheesy” ist eigentlich absolut nicht meins 😂 …

– Sowas freut mich dann einfach so richtig. Weil ich halt finde, dass wir Frauen es alle so richtig verdient haben ein Leben zu führen, das wir selbst als “gut” empfinden.

Was das dann für die Einzelne ist – keine Ahnung – das ist ja auch egal.

Ich will da nur, ja, mit meinem Finance-Know-how helfen, dass wir möglichst viele Frauen sind, die einfach mal nach dem ganzen Alltagsstress genießen können!

Was Du jetzt tun kannst: 20 % von x Euro ausrechnen

Hol Dir mal Deinen Taschenrechner raus und rechne mal nach: Wie viel sind 20 % von Deinem Nettoeinkommen? Nicht erschrecken, nicht overthinken – einfach nur wissen. Dann schau, was Du gerade wirklich sparst. Die Lücke dazwischen? Genau die ist Dein Startpunkt.

Und das ist wie beim Investieren auch: Es ist egal, wie viel du zurücklegen kannst, da geht’s ja eigentlich nur ums Optimieren.

Es ist nur NICHT egal, wenn Du gar nix zurücklegst. Aber dafür gibt’s ja meine tollen Hacks hier 🙂!

Also, ich hoffe wirklich ganz, ganz arg, dass Dir diese drei Geschichtchen jetzt mal Mut gemacht haben – und Dir zeigen – hey ja, Budgetieren ist nicht alles beim Thema Geld, aaaber – es ist der Grundstein für “So fängt alles an.”

Kurz zusammengefasst: Budgetieren ist das A & O

✗ “Wohin geht mein Geld?” – Diese Frage lässt sich nur beantworten, wenn Du einmal wirklich reinschaust. Einmal, sauber, schwarz auf weiß.

✗ Der Abo-Friedhof ist real. Und was Du da freischaufelst, gehört sofort einem konkreten Traum – nicht dem vagen “irgendwann mehr sparen”.

✗ Die 50-30-20-Regel ist keine Raketenwissenschaft. Aber sie gibt Dir Struktur – und Struktur macht aus einem fernen Traum einen konkreten Plan.

✗ Budgetieren ist kein Wundermittel, sondern Basis: Paula, Marlene und Julia haben nicht perfekt angefangen. Aber sie haben einfach angefangen – mit Ein- und Ausgaben checken.

Der erste Schritt fühlt sich oft am schwersten an. Aber er ist auch der Einzige, der zählt – alles andere ergibt sich danach.

Wenn Du jetzt weißt, wo Du anfangen willst – aber noch nicht ganz sicher bist, wie: Unser Smart Money Planner nimmt Dir genau diesen ersten Schritt ab. Einmal ausfüllen, Überblick haben, fertig.