POV: Eine Notification auf Deinem Handy ploppt auf – Deine Lieblingsbank:

Gehalt ist eingegangen.

Was ist jetzt Dein allererster Instinkt – wenn Du mal ganz ehrlich bist 😀?

Überweist Du es sofort auf ein Sparkonto, bevor Du auch nur in Versuchung kommen kannst? Oder schaust Du direkt bei Vinted rein und kaufst Dir endlich Deine nice Versace-Sonnenbrille, die Du schon vor einer Woche gelikt hast? Oder – und das ist vielleicht die häufigste Antwort, die ich kenne – wischst Du die Nachricht einfach weg, gehst Deiner Arbeit weiter nach und vergisst innerhalb der nächsten 10 Minuten auch schon, dass da überhaupt was war?

Ich frage das nicht zufällig. In meiner Arbeit mit fin:marie sehe ich täglich die unterschiedlichsten Geld-Typen.

Das Interessante daran: Wie wir auf Geld reagieren, hat so gut wie nix damit zu tun, wie viel wir verdienen. Ich sehe Frauen mit 3.000 € netto, die dauerhaft im Dispo stecken. #ooopsie

Und Frauen mit 1.500 € Sparrate, die buchstäblich nicht wissen, was sie damit anfangen sollen.

Beide kämpfen – nur mit völlig unterschiedlichen Herausforderungen. Und beide brauchen eine ganz andere Art von Unterstützung – und das ist mein vollkommener Ernst – also ich möchte hier nix kleinreden.

Genau deshalb gibt’s heute was anderes. Kannst Du Dich noch an die Ära erinnern, in der alle möglichen Tests auf einer Webseite angeboten wurden? Und JEDER hat sie gemacht – so just for fun ✨😀

Das machen wir heute auch mal: Tadaaaa, ich habe einen Test für Dich vorbereitet, der Dir verrät, was für ein Geldtyp Du bist. Natürlich musst Du das nicht super ernst nehmen, was dabei rauskommt – darum geht’s nicht. Sondern eher darum, dass Du ein bisschen Spaß am Thema Geld hast und siehst, dass es gar nicht so wild und dramatisch ist.

Ziemlich sicher gibt’s einen sehr schönen Nebeneffekt: Du erfährst schon mehr über Dich und hast vielleicht dann doch den einen oder anderen Eye-Opener dabei.

Wir lassen Dich natürlich auch nicht alleine mit den Ergebnissen im Artikel: Hier kannst Du dann mehr zum jeweiligen Typ lesen. Und Achtung: Kein Typ ist “falsch“. Kein Geld-Typ ist besser als ein anderer. Jede von uns bringt ihre eigenen Stärken mit – und ihre eigenen blinden Flecken. Die müssen wir nur kennenlernen.

Also los geht’s – erfahre: deinen Geld-Typ, die Stärken dahinter und konkrete erste Schritte, die wirklich zu Dir passen.

So funktioniert’s – mach erstmal den Test

Die 4 Geld-Typen – und warum Du Dich vielleicht in mehr als einem erkennst

Bevor wir zu den einzelnen Typen kommen, das Wichtigste vorab: Diese vier Typen sind weder in Stein gemeißelt noch bin ich jetzt hier, um Richterin Barbara Salesch zu spielen.

Ich kann’s nicht oft genug sagen – es gibt keine falsche Antwort und ja, ich bin hier, um Dir gut funktionierende Tipps zu geben – und das mach ich auch zu jedem Typ.

Was ich nach Jahren in der Beratung mitgenommen habe, und was mir auch beim Schreiben meines Buchs (AMAZON) immer klarer wurde: Jede von uns hat eine Geschichte mit Geld.

Thema Money-Mindset: Das sind Glaubenssätze, die wir über Geld haben, also wie wir oft schon seit unserer Kindheit darüber denken. Ob Geld bei uns zuhause ein Thema war oder ein Tabu. Oder auch, ob es immer knapp war oder immer da. Das alles formt, wie wir heute mit unserem eigenen Geld umgehen.

Daran orientiert sich vielleicht auch Dein Geld-Typ – an Deinem Money-Mindset.

Also, wenn Du Dein Ergebnis siehst: Frag Dich nicht “Was stimmt nicht mit mir?” Denk lieber an früher, z.B. Gespräche am Samstagnachmittag, nachdem Du vom Handball abgeholt wurdest und Deine Eltern über ihre Ersparnisse und den nächsten Familienurlaub diskutiert haben.

Vielleicht wurden sie laut dabei und Du dachtest Dir: “Oh je… Geld, das ist wohl ein Stressthema” und heute kannst Du Dir denken, nachdem Du Dich erinnert hast: “Ah, daher kommt das also – deshalb schau ich’s mir lieber gar nicht erst an, weil es Ärger bedeutet.”

Der eigentliche Punkt, also der nächste Schritt, ist dann: “Was kann ich damit anfangen? Wie transformiere ich das Thema, damit’s zu mir passt und zu dem, wie ich heute bin?”

Soooo kommen wir zu den verschiedenen Typen – den Test hast Du gemacht, ja?

Also nicht schummeln und erst hier gucken und dann die Fragen irgendwie ankreuzen, damit rauskommt, was Du gerne hättest 😋 – ich kenn’ meine Pappenheimer, aber das bringt Dir halt dann nix. Niemand guckt Dir zu, nicht mal ich 🙈.

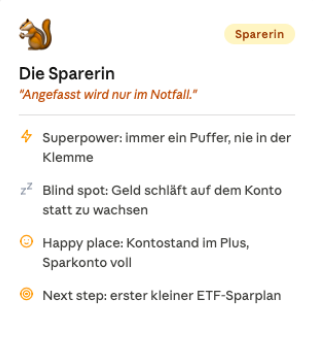

Geld-Typ 1: “Die Sparerin” 🐿️ Du hast immer Geld zur Seite gelegt. Trotzdem geht’s irgendwie nicht weiter.

Das Szenario

Ja, Du weißt immer ganz genau, wie viel auf Deinem Konto ist – 2350 Euro sind noch auf Deinem Girokonto. Schon bevor der Monat anfängt, läuft die Sparrate automatisch über den Dauerauftrag ab – und das fühlt sich gut an. Richtig gut sogar, Du liiiiebst Sicherheit und Stabilität. Ja, das gibt Dir so ein richtig nices Kontrolle-Gefühl, oder? 😁 – Hmmm… da kenn ich noch wen…

Aber ja, dann ist da aber noch was… etwas, das an Dir nagt. Wenn Deine Freundinnen davon erzählen, wo ihre ETFs stehen, wie sie “herumtraden“ und was ihre Depots so machen – sowas wie „mein Geld arbeitet für mich” – dann sitzt Du nur da und denkst: “Ja, eigentlich sollte ich da auch mal… aber ich will ja nix falsch machen – lieber auf Nummer sicher gehen…! Ich kann ja nicht mein Erspartes riskieren?” Jaaa, die liebe Sicherheit ist Dir so wichtig, dass Du eigentlich mal jemanden brauchst, der Dir genau sagt, wie es geht – da Dir das Ganze sonst echt zu riskant ist.

Und währenddessen ist Dein Geld seelenallein auf Deinem Sparkonto und… schläft. Hm.

Was hinter dem Geld-Typ Sparerin steckt 🐿️

Die Sparerin fängt nicht von Null an; sie hat eine der wichtigsten Grundlagen bereits drauf – und das ist keine Selbstverständlichkeit.

Also klopf Dir ruhig mal auf die Schulter, denn Du hast: Disziplin und Beständigkeit, die Fähigkeit, nicht alles sofort auszugeben – das ist schon mal mega! Das ist wertvoller als viele denken, und es ist ein echter Vorteil, weil Du Dich dann relativ easy auf die nächsten Schritte konzentrieren kannst und nicht erst noch Deinen Emergency Fund aufstocken musst. Der Notfallgroschen ist ja schon über Not gespart 😂.

Das Ding ist nur – und das weißt Du wahrscheinlich eh: Sparen alleine reicht nicht. Geld, das auf einem Tagesgeldkonto oder Sparkonto liegt, verliert – selbst bei halbwegs guten Zinsen – langfristig an Wert. Weil die Inflation zwar im Hintergrund, aber stetig daran nagt – das merkt man gar nicht, weil’s eher ein schleichender Prozess ist. Aber ja, da kannst Du Dir Folgendes sagen:

Wenn Du Dein Geld gar nicht anfasst und anlegst, wächst es leider auch nicht.

Du bist damit alles andere als allein – hier mal Anekdoten aus meinen fin:marie Coachings:

Anja [der Name ist erfunden] kam mal zu mir und hat mir erzählt, dass sie eine riiiiesige Angst davor hat, das Geld komplett zu verlieren, wenn sie auch nur IRGENDETWAS damit anstellt. Sie erwähnte, dass das bei ihr ziemlich sicher aus der Vergangenheit rührt, und wahrscheinlich nicht unbedingt rational erklärbar ist – die Angst, die ist einfach da.

Bei ihr ist immer im Hinterkopf: “Was, wenn ich das investiere und dann – dann verlieren die Aktien an Wert, ne Firma geht pleite, es geht alles schief und ich bin mein Geld los?” Und weil das ein echt unangenehmes Szenario ist, bleibt das Geld lieber, wo es ist.

Aber da musste ich Anja sagen – Spoiler: “Inflation ist auch ein Risiko für Dein Geld. Nur nicht so “Bam-In-Your-Face” – sondern ein eher langsames. Und sehr tückisch: Ein viel unsichtbareres.”

In klaren Worten: Bei einer Inflation von 2,5% verlierst Du auf 50.000 € real jedes Jahr etwa 1.250 € Kaufkraft. Nicht, weil Du schlecht wirtschaftest – sondern weil das Geld einfach schläft.

Schau mal hier, so kannst Du Dir das vorstellen:

Der Life-Hack für die Sparerin 🐿️

Der erste Schritt für die Sparerin ist definitiv nicht, alles auf einmal umzukrempeln – wenn wir mal ehrlich sind, passt das auch nicht so zur Persönlichkeit, oder? Du hast ja jetzt nicht so lange gewartet, weil Du eher zu den impulsiveren Menschen gehörst, ne 🙂?

Das ist auch gar nicht der Punkt: Es geht ja darum, zu verstehen, WAS Dein Geld gerade kostet – nämlich die Rendite, die es nicht erzielt. Und dann: klein mit dem Investieren anfangen.

Ein ETF-Sparplan mit 100 oder 200 Euro im Monat ist kein großer Risiko-Move. Es ist ein erster, machbarer Schritt in Richtung “Geld, das für mich arbeitet” – und Du musst dafür nicht alles verstehen. Du musst nur anfangen und dann kommt automatisch auch mehr und mehr der Durchblick, versprochen.

Dein Steckbrief

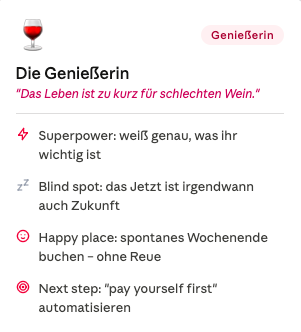

Geldtyp 2: “Die Genießerin 🍷” Jetzt ist jetzt. Nice… aber, denken wir auch an später 🙂

Das Szenario

Also, eins steht fest: Du arbeitest hart und Du weißt auch ganz genau: Das Leben ist kurz – besser nicht zu lange warten. Wenn Deine Freundin Greta ein spontanes Wochenende in Wien vorschlägt oder Karten für ein Konzert hat – Du bist dabei.

Du schlürfst schon gedanklich Deine Melange im schicken Art-Nouveau-Café und hörst alle Beyoncé-Alben noch mal von vorne bis hinten durch – nur so als Vorbereitung, weil Du es kaum erwarten kannst, Deine All-Time-Fave-Ikone endlich zu sehen.

Das vegane Fine-Dining-Restaurant, der neue Mantel von Desigual, die Nummer 33 Santal von Le Labo, das Urban-Sports-Abo, das Du zugegebenermaßen vielleicht einmal im Monat nutzt… aber schön ist’s halt doch, dass man die Möglichkeit hat, zum Sport zu gehen, wenn man will, oder? Ja, das sind alles so Sachen, die Dich glücklich machen. Und das ist auch legitim – sag ich ganz ehrlich… denn ja, das Leben ist ja auch zu kurz, um sich dauernd über alles Gedanken zu machen – diese Leichtigkeit hast Du vielen voraus.

Nur manchmal – so ungefähr um den 20. des Monats herum – wird das Konto-Checking ein kleiiines bisschen unangenehm. 😬 Huch… da ist dann nicht mehr so viel übrig.

Und die Frage “Wie war das nochmal mit der Altersvorsorge?” fühlt sich immer noch sehr, sehr weit weg an – aber ja… das Leben ist nicht nur zu kurz für “Overthinking“, sondern das Alter ist damit halt auch schneller da, als man denkt.

Was hinter dem Geld-Typ “Die Genießerin” steckt 🍷

Die Genießerin lebt im Jetzt. Das ist – wirklich, Hut ab – eine echte Stärke. Du weißt, was Dir wichtig ist. Du denkst Dir: “Ich gönn’ mir jetzt – ohne schlechtes Gewissen.” Was Dir wichtig ist – etwas zu erleben, Dich happy zu machen, das Leben zu genießen. Und dafür gibst Du gerne Dein hart verdientes Geld aus – ja, und das ist nicht verkehrt, sondern bedeutet, dass Du Dich und Deine Bedürfnisse wahrscheinlich ziemlich gut kennst. Das ist toll und nicht zu unterschätzen.

Es gibt, wie bei allem, natürlich auch ein paar Herausforderungen (und ich sage bewusst nicht: Probleme): Wenn “Jetzt” immer Deine Prio ist, kommt “Später” meistens zu kurz und irgendwann ZU spät. Und das Unangenehme dabei ist: Die Zukunft ist auch irgendwann Jetzt. Mit 60 ist das Jetzt dann nämlich der Moment, in dem sich zeigt, ob man schon Jahre vorher vorgesorgt hat.

Also denk vielleicht eher so: Ich genieße gerne – und da das mein Main-Goal im Leben ist, will auch mein älteres “Ich“ genießen. Das geht aber nur, wenn ich mich schon jetzt darum kümmere.

Also, es ist vielleicht lukrativer als dieses Mindset zu haben: “In 30 Jahren passiert eh noch so viel, dafür kann man doch gar nicht richtig planen.” – Stimmt, und gleichzeitig stimmt’s halt auch nicht.

Weil Geld, das jetzt anfängt zu arbeiten, 30 Jahre Zeit hat, zu wachsen. Und Geld, das in 10 Jahren anfängt? Es hat nur noch 20 – das siehst Du vielleicht jetzt nicht, aber das macht später einen riesigen Unterschied.

In nackten Zahlen: 200 Euro im Monat, über 30 Jahre, bei einer historischen ETF-Durchschnittsrendite von etwa 7%: das ergibt über 220.000 Euro. Das ist kein Versprechen – aber es ist halt auch nicht nichts 🤔.

Der Life-Hack für die Genießerin 🍷

Das Geheimnis für die Genießerin ist nicht, sich auf einmal alles zu verbieten. Das klappt eh nicht, wenn wir mal ehrlich sind. Es geht darum, die Genuss-Energie auch in Richtung Zukunft zu lenken – mit einem ganz einfachen Trick:

“Pay yourself first.” Also, bevor irgendetwas anderes passiert, geht erst mal ein fester Betrag automatisch in einen Sparplan – und den setzt Du am besten auch ein bisschen höher an – nur ein kleines bisschen – als vielleicht Dein erster Impuls wäre 🙂.

Denn die paar Euro mehr machen später gut was im Sparplan aus. Und die würdest Du vielleicht im Jetzt für etwas ausgeben – einen Kaffee hier, ein Stück Kuchen da – was Du eigentlich in dem Moment gar nicht so vermisst, wenn Du es nicht tust.

Also wir verzichten nicht auf das, was Dich wirklich glücklich macht – einen Urlaub z.B. oder ein Theater-Ticket… Nur, wir setzen Prios und Dein zukünftiges Ich bekommt auch ein bisschen was ab.

Ja und dann – wirklich – kannst Du mit dem Rest genießen, was das Leben so bietet – noch viel besser… ohne schlechtes Gewissen, wenn Du an das Alter denkst.

Dein Steckbrief

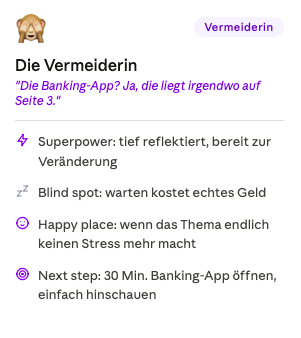

Geldtyp 3: “Die Vermeiderin” 🙈 – Das Thema Geld liegt auf der To-do-Liste – also: schooon ein bisschen länger 🙇♀️

Das Szenario

Ja Deine Kontoauszüge… die existieren… so vor sich hin. Das soll Dir jetzt kein unangenehmes Gefühl geben, wir schauen da heute nur mal genauer hin… vielleicht stapeln sie sich irgendwo digital in einem Ordner, den Du schon sehr lange nicht mehr geöffnet hast. Man ist ja auch ständig von anderen Dingen umgeben, die gerade einfach brennen – der Brainload ist halt auch real.

Die Banking-App ist irgendwo auf Seite drei Deines Smartphones verschwunden, weil es einfach wichtiger für Dich ist, jeden Tag z.B. Social-Media-Apps wie Instagram oder LinkedIn für Deine Arbeit zu benutzen. Klar, die macht man dann ganz natürlich auch privat schneller auf als die Sparkassen-App.

Wenn Dein Bruder Alex mal wieder über seine Geldanlagen spricht oder sonst irgendwie das Thema Geld aufkommt, Dich vielleicht noch fragt, was Du so tust… dann ist es gar nicht so einfach für Dich ehrlich darauf zu antworten, weil’s halt irgendwie ein “Wegschieb-Thema” ist, das vielleicht wahnsinnig groß und unbezwingbar wirkt.

Das klingt jetzt alles vielleicht ein bisschen unangenehm – klar, es fühlt sich nie schön an, über etwas nachzudenken, bei dem man gefühlt nicht die Zügel in der Hand hat… aber ich bringe das hier nicht auf den Punkt, um Dir ein schlechtes Gefühl zu geben, sondern, um mit Dir die ersten Schritte zu gehen, die dieses “Wegschieben” vielleicht etwas verkleinern.

Und mir noch wichtig: Ich hab sehr viel Verständnis für Dich. Wir wurden als Frauen ja auch nicht wirklich gut darauf vorbereitet, mit unserem Geld strukturiert umzugehen – das Thema war ja oft eher ein “Männer-Thema“. Also, Du bist absolut nicht die Einzige, die sich nicht richtig an Geld rantraut und lieber aufschiebt.

Was hinter dem Geld-Typ “Die Vermeiderin” steckt 🙈

Spoiler: “Vermeiderin“ klingt vielleicht erst mal ein bisschen negativ, aber so ist das gar nicht gemeint – das ist ein Typ, den ich wirklich sehr respektiere.

➡️ Weil Hinschauen, wenn’s unangenehm ist, mehr Mut braucht als alles andere – und wenn das Dein Typ ist, dann hast Du ja diesen ersten Schritt getan 👏.

Also, was hat’s mit der Vermeiderin auf sich? Das ist wahrscheinlich der häufigste Typ bei uns Frauen – weil, wie gesagt, uns hat ja meist niemand beigebracht, wie man richtig sein Geld anlegt, oder überhaupt Berührungsängste damit verliert.

Und gleichzeitig ist halt da die Krux: Das ist der Geld-Typ, der am seltensten darüber redet. Weil – ja, es ist irgendwie unangenehm zuzugeben, dass man dem Thema Geld konsequent aus dem Weg geht – dadurch verschwindet es halt nicht.

Also wovon ich überzeugt bin: Das kommt so gut wie nie aus Gleichgültigkeit – auch bei Dir nicht. Die Vermeiderin WEISS dass das Thema eigentlich super wichtig ist.

Aber irgendwann wurde es Dir fremd: vielleicht schon mega früh, dadurch, dass Du gesehen hast, wie es in Deiner Familie geregelt wird – Papa händelt das Geld und Mama hat eigentlich keine Ahnung davon…

… oder durch eigene Erfahrungen im späteren Leben mit z.B. Onkel oder Partnern, die Dir signalisiert haben, dass Geld nicht Dein Thema ist, und Du das nicht kannst, sondern lieber an “Profis” abgeben sollst (sie selbst 😀).

Naja, und wenn ein Thema Dir irgendwie fremd ist, Du es aber nicht einfach ignorieren kannst – weil Geld ist halt da, Du brauchst es und wirst es auch brauchen – kann’s einem schon mal peinlich werden, wenn man sich nicht damit auskennt.

Naja, und Peinlichkeiten vermeiden zu wollen, ist etwas komplett Menschliches – da hat niemand Bock drauf – und eine logische Reaktion.

Also… deshalb will ich Dir lieber helfen, damit Geld nicht mehr einfach unangenehm für Dich ist, sondern Du es eben zu Deinem Thema machst – ohne dass Dir wieder irgendwer reinredet 🙂.

Weil: Das Fieseste an der Vermeidung ist, dass sie uns wirklich reales Geld kostet. Da stehe ich jetzt auch nicht mit erhobenem Zeigefinger da – es ist nur wichtig, dass wir ganz klar auf Fakten schauen.

Jedes Jahr, das man nicht investiert, ist ein Jahr weniger Zinseszins-Effekt. Bei einem Sparplan von 300 Euro pro Monat macht es einen Unterschied von mehreren zehntausend Euro, ob man mit 30 oder mit 40 anfängt. Das ist halt Mathematik.

DER Life-Hack für die Vermeiderin 🙈

Der einzige Schritt, der wirklich zählt: anfangen, und nee, gaaar nicht perfekt, à la: “Ich muss erst alles verstanden haben”…

Nein, sondern so: Setz Dir einfach einen Termin mit Dir selbst, z.B. trag in Deinen Google-Kalender auf dem Handy ein “15.08., 18–18:30 Uhr – Money-Me-Time!”

– Und markier’s meinetwegen mit dem “Salbei-grün“, damit’s etwas beruhigender aussieht 😋 (so kleine Psychologie-Tricks wirken manchmal wahre Wunder).

D.h. 30 Minuten, in denen Du Dich mal konsequent nur auf Dein Geld fokussierst.

Kein Handy, Podcast oder Netflix nebenher. Schalte mal alles aus, aber öffne die Banking-App. Schau mal genau, was da los ist. Und wichtig; nicht, um Dich zu bestrafen – sondern einfach um zu wissen, wie’s gerade aussieht. Das ist der erste Schritt. Du musst nicht gleich Dein ganzes Portfolio ausbauen und wild rumtraden… Überhaupt nicht… Alles andere kommt danach.

Und nein, Du musst das nicht alleine tun. Ich helf Dir kostenlos und unverbindlich, wenn Du Dir ne halbe Stunde Zeit nimmst und Dir einen Termin bei unserem Espresso-Coaching ausmachst 🙂

Dein Steckbrief

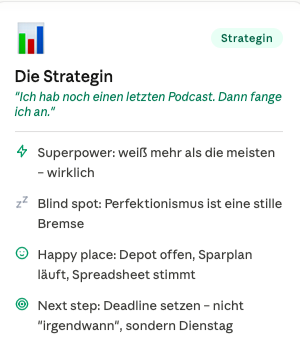

Geldtyp 4: “Die Strategin 📊” – Du hast einen Geld-Plan, aber es hakt irgendwie doch.

Das Szenario

Du hast Dich richtig gut informiert, hast z.B. Podcasts gehört, Bücher gelesen. Bist total organisiert und hast Dir vielleicht auch Spreadsheets angelegt – mit schönen Farben natürlich (again… Psychologie-Tricks machen’s einfacher… das hast Du raus 😀).

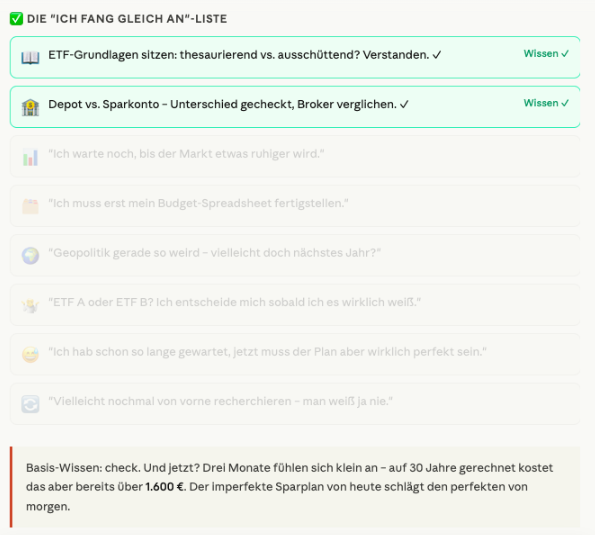

Du weißt, was ein ETF ist und weißt, was Diversifikation bedeutet, ja, Du kennst den Unterschied zwischen thesaurierend und ausschüttend – Good Job, wirklich – da wird’s mir warm um’s Herz 😍!

– loslegen könntest Du allemal eigentlich jederzeit – aber irgendwie wartest Du noch… ein bisschen arg lange, vielleicht 😀?

Kommt Dir so eine To-Do-Liste, eine “Ich-fang-gleich-an-Liste” bekannt vor? 😬

“Eigentlich bin ich schon ganz gut informiert, aber ich warte noch, bis ich das alles verstanden habe, dann kann ich anfangen.” “Ich muss jetzt erst noch die letzte Folge des Podcasts zu Ende hören, da sagen die nochmal was Wichtiges zur aktuellen Inflation”…

Oder…

“Ich muss nur noch checken, ob das jetzt in der derzeitigen politischen Situation wirklich der beste Zeitpunkt ist, um zu investieren… man weiß ja nicht, was jetzt noch passiert.” Kommt dir das… iiiirgendwie bekannt vor? 😬 #Perfektionismus

Was hinter dem Geld-Typ “Die Strategin” steckt 📊

Die Strategin hat sich super viel Wissen angeeignet, sie ist sehr interessiert und versteht auch ziemlich schnell worum es beim Thema Geld bzw. Investieren geht.

Das ist super, wirklich – und ja, hab ich ja vorhin schon gesagt, gibt mir als Finanzexpertin ein sehr gutes Gefühl – da ich weiß: Hey, es gibt so viele von uns Frauen, die richtig Lust haben – an Motivation mangelt’s uns nicht!

Jetzt bin ich da, um den nächsten Schritt anzuteasern: Das weißt Du eh selbst, aber Wissen alleine investiert nichts. Wir müssen von der Theorie in die Praxis – denn es wird halt niemals der Punkt kommen, an dem du wirklich alles weißt.

Und darum geht’s auch überhaupt nicht – mit deiner Vorbereitung kannst Du schon richtig gut loslegen. Sonst wartest Du leider bis zum Sankt-Nimmerleins-Tag, bis Du mal mit Geldanlegen anfängst 😀.

Also, wenden wir Dein Wissen mal lieber an, oder? Wäre doch echt schade, wenn nicht.

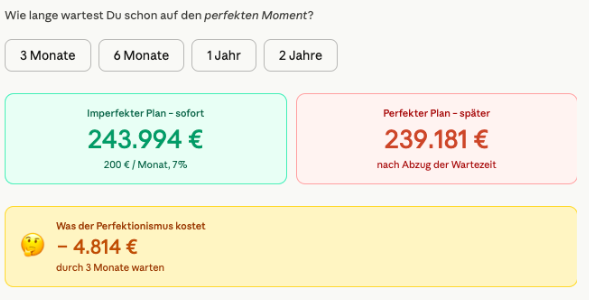

Der Grund für das Nicht-Starten ist fast immer Perfektionismus. Und ich verstehe das sooo gut – wirklich. In vielen Punkten, die ich hier bei allen möglichen Typen nenne, erkenne ich mich ja auch wieder – entweder aus dem heutigen oder dem früheren Ich.

Man möchte sichergehen und immer den besten Moment abwarten. Ja, man will die cleverste Entscheidung treffen. Aber – und das ist das Ding – den perfekten Zeitpunkt – den gibt’s nicht. Du bist da eher vor zwei Alternativen gestellt. Entweder Du setzt Dich hin und fängst an oder Du wartest halt noch länger… bis … ja, bis wann? 😋

Du kannst Dir ja mal ganz ehrlich und nüchtern darüber nachdenken, ob Du vor 1-2 Jahren z.B. gesagt hast: “Ich muss xyz noch wissen, bzw. noch machen und dann fang ich an.” – Wenn Du feststellst, dass Du da jetzt schon längst bist, dann gibt’s eigentlich nur ein To-Do: Nix wie los, fang an, dein Geld anzulegen. 🙂

– weil, wahrscheinlich bist Du schon über’s Dein Anfangs-Ziel hinausgeschossen und ja – mehr Wissen eignest Du Dir auch während Du schon Dein Portfolio aufgestellt hast, an. Nur, wenn das nicht existiert – dann verlierst Du halt Jahre und damit Geld, in denen es hätte wachsen können – und pssst… ein Portfolio kann man auch anpassen, wenn Du merkst es ist doch nicht so optimal ☺️.

Ein ETF-Sparplan, der heute mit 200 Euro startet und nicht perfekt ist, ist besser als der perfekte Plan, der in drei Monaten beginnt. Weil drei Monate oft zu sechs werden. Und sechs zu zwölf. Und so weiter. Komplett. Ganz und gar.

Der Life-Hack für die Strategin 📊

Die Strategin braucht keinen weiteren Plan – den hast Du schon. Was Du brauchst, ist ein Startschuss. Ganz konkret: Setz Dir eine Deadline – nicht “irgendwann diese Woche”, sondern “Dienstag, 19 Uhr, ich eröffne heute meinen ersten Sparplan.” Und dann machst Du das – ohne, dass es perfekt ist.

Was Du dabei nämlich merkst: Wer anfängt, Geld anzulegen, versteht danach viel mehr als vorher. Praxis gibt Deinem Wissen noch mal ein neues Level.

Wie mit allem anderen im Leben auch: Du studierst ja auch nicht nur theoretisch Medizin und bist davon überzeugt, dass Du ohne jegliche Praxis alles über Operationen weißt oder liest 20 Kochrezepte und denkst dann, ohne jemals einen Herd berührt zu haben, dass Du die alle superlecker kochen kannst?

Also merken wir uns: Theorie ist gut und die beste Basis – ohne Praxis geht allerdings nix.

Dein Steckbrief

Kurz durchatmen

Das war gerade eine Menge und vielleicht hast Du dem einen oder anderen Detail jetzt mal ins Auge blicken müssen, was vielleicht nicht so angenehm ist.

Auch, wenn Du jetzt das Quiz gemacht hast und ein Geld-Typ bei Dir rauskam: Ich denke mal, dass Du Dich vielleicht auch in mehr als einem Typ erkennen würdest.

Oft tragen wir ein bisschen von allem in uns – das ist nämlich vollkommen normal. Und ja, ich erkenne mich ja auch in allem ein bisschen – halt manchmal von einem früheren und manchmal von meinem heutigen “Ich“.

Die meisten von uns sind ein bisschen alles, nur mit einem Haupttyp, der gerade die Oberhand hat.

Was zählt: Du kennst Dich jetzt besser. Und das – wirklich – ist der eigentliche erste Schritt.

Was Du heute mitnimmst

✗ Es gibt vier Geld-Typen: die Sparerin, die Genießerin, die Vermeiderin und die Strategin – alle mit echten Stärken und echten blinden Flecken.

✗ Kein Typ ist richtig oder falsch. Es geht darum, den eigenen Ausgangspunkt zu kennen.

✗ Die Sparerin hat Disziplin – und muss lernen, Geld wirklich für sich arbeiten zu lassen.

✗ Die Genießerin lebt im Moment – und darf trotzdem (gerade deshalb!) auch für später vorsorgen.

✗ Die Vermeiderin weiß mehr als sie denkt – und braucht nur einen einzigen ersten Schritt.

✗ Die Strategin hat den Plan – und muss ihn endlich auch in die Tat umsetzen.

✗ Egal, welcher Typ Du heute bist: Du kannst heute anfangen. Nicht wenn der Moment perfekt ist. Jetzt.