Heute blicken wir mal in die Zukunft 🔮.

Du sitzt draußen auf Deinem Balkon vor Deinem kleinen Kräutergarten in den Blumenkästen, die Sonne scheint – Du bist 67. Dein ganzes Leben hast du viel gearbeitet, Kinder großgezogen, Karriere gemacht, den Haushalt irgendwie mitgestemmt – oft alles auf einmal. Jetzt willst Du einfach in der Sonne sitzen – und genießen.

Und dann schaust Du so auf Deine Rente. Und Du merkst, ja… da ist noch Luft nach oben.

Die gute Nachricht zuerst: Wir reisen jetzt ganz schnell zurück in die Gegenwart und wissen im Hier und Jetzt: Wir können noch etwas tun – ja, das ist noch lösbar.

Aber dafür müssen wir erstmal wissen, womit wir es zu tun haben: Frauen bekommen in Deutschland im Schnitt fast 40 Prozent weniger Rente als Männer.

Das nennt sich Gender Pension Gap – die Rentenlücke, und das betrifft nicht nur “irgendwelche Frauen”. Er betrifft uns – so gut wie alle.

Da ich seit Jahren Finanzexpertin bin und mich dem Thema “Finanzielle Gesundheit von Frauen” verschrieben habe – geht’s mir heute genau darum, Dir zu zeigen, WAS wir denn genau tun können.

Denn wenn mir eins wichtig ist: Das wir gemeinsam, als starke Community von Frauen, die ihr Geld verstehen, den Gender Pension Gap aushebeln können und ja… mit 67 einfach da sitzen und die Sonne auf dem Balkon vor unserem Lavendel-Busch genießen können.

Also schauen wir uns mal an, was Du unbedingt dazu wissen musst, was die so Sachen wie Elternzeit damit zu tun haben, und zum Ende gibt’s ein Cheat-Sheet, das Dir noch mal all Deine To-Dos zusammenfasst.

Los geht’s, meine Liebe ☀️

Was ist der Gender Pension Gap überhaupt?

Also, ich fasse mich heute kurz; es geht mir darum, dass Du kurz und knackig verstehst, womit wir es zu tun haben: Der Gender Pension Gap – die Rentenlücke – beschreibt den Unterschied zwischen der durchschnittlichen Rente von Männern und Frauen – denkst Dir vielleicht jetzt – ja… das weiß ich… aber naja. Schauen wir mal wirklich auf die Zahlen:

In Deutschland liegt dieser Unterschied aktuell bei rund 39 Prozent (!!!) Das heißt: Wenn ein Mann im Alter 1.000 Euro Rente bekommt, bekommt eine Frau rund 610 Euro – klingt blöd… ja, das ist suuuper unfair! Vor allem, wenn man daran denkt, was Frauen alles so leisten…

Ja, wo fängt das alles – diese Ungleichheit – an?

Dazu stell ich dir mal kurz Jana vor. Sie war bei mir im Finanzcoaching vor zwei Jahren – und wir haben uns zusammengesetzt und mal richtig Ihre damalige Situation analysiert. Ja, und jetzt ist’s mir wichtig, dass auch Du davon profitierst.

Also – Jana hat in Freiburg BWL studiert – sie war super smart, motiviert und hatte gute Noten. Dann kam ein Auslandssemester in Vancouver – das volle Programm. Mit 27 startet sie als Junior-Controllerin in einem mittelständischen Unternehmen in München. Und gleichzeitig fängt Jonas an, auch 27 – ähnliche Voraussetzungen. Also, halten wir fest: Gleiche Stelle plus gleiche Qualifikation.

Aaaaber, da geht’s schon los – sein Einstiegsgehalt: 3.000 Euro. Ihres – moment – 2.700 Euro.

Drei Jahre später stehen die ersten Beförderungen an. Laut McKinsey werden auf 100 Männer, die in die erste Führungsebene aufsteigen, nur 87 Frauen befördert – und wer jetzt denkt, dass das an Kompetenzen liegt – völliger Quatsch… Warum? Weil es einen kleinen feinen Unterschied gibt hier: Männer werden fürs Potenzial befördertund Frauen für das, was sie schon bewiesen haben.

Ja… da möchte man am liebsten aus der Haut fahren, oder 😂?

Also, was passiert: Jonas wird dann halt Team Lead des Controlling-Teams mit 30. Jana – die übrigens genauso gut war, wenn nicht besser – bekommt ein nettes Feedbackgespräch und die Bitte, “noch ein bisschen Geduld zu haben – und ihr Boss Steffen hätte sich da schon was für sie überlegt.” Naja… das war es für den Moment mit mehr Verantwortung und parallel darf sie jetzt Jonas zuarbeiten… hmpf 😤.

Naja, Jonas macht das sicher nicht mit Absicht und auch dem Chef unterstelle ich keine direkte Böswilligkeit… darum geht’s nicht und ich glaube auch, dass beide ihre Kollegin sehr schätzen… sie sind wahrscheinlich halt nur – wie viele andere auch – ein bisschen auf unser System konditioniert, das Frauen oft ein weniger zutraut.

Naja, und dazu muss man sagen, dass wir Frauen unseren Aufstieg halt auch selbst oft weniger realistisch einschätzen, da der nötige Support bei der Arbeit fehlt – das sagt eine Studie von McKinsey von 2025. Ja – da ist man dann vielleicht auch nicht mehr so motiviert, weil man halt doppelt so hart kämpfen muss…

Zurück zur Gender Pension Gap: Das sind die ersten Steps, die auf der einen Seite zum Gehaltsunterschied, aber halt dann im Endeffekt zu einer großen genderspezifischen Rentenlücke führen… denn, dadurch zahlst du ja automatisch weniger in die Staatskasse. Na ja, und wie Du Dir wahrscheinlich denken kannst, geht die Geschichte noch weiter – dazu mehr im nächsten Punkt.

Zwischenstopp: Was Du zur Rentenlücke in Deutschland wissen solltest

Dass wir eine große Rentenlücke haben, ist keine neue Entwicklung und kein auch deutsches Phänomen – aaaber:

Deutschland schneidet im europäischen Vergleich besonders schlecht ab. Und das Traurige daran – viele Frauen wissen das gar nicht. Weil das Thema selten laut gesagt wird.

Warum ist die Rentenlücke in Deutschland so hoch und warum ist Jana kein Einzelfall?

So, ich erzähl Dir jetzt erst Mal Janas Story weiter… Du wirst sehen, warum. Weil, wie Du Dir schon denken kannst, sie kein Einzelfall ist.

3 Jahre später wird Janas Sohn Nico geboren. Jana nimmt 14 Monate Elternzeit, wechselt danach auf Teilzeit – 70 Prozent, weil die Kita-Zeiten halt so sind, wie sie sind – nicht besonders flexibel. Und wer bleibt da statistisch gesehen eher zu Hause? Genau, die Mama.

Und das ist ja auch schön ♥️. Ja, ich hab auch selbst drei wunderbare Kids und am liebsten würde ich noch viel mehr Zeit mit ihnen verbringen. Der Punkt ist ja nicht, wie lieb wir die Kinder haben, sondern halt, dass wir auch arbeiten und Geld verdienen müssen – und alles zusammen uns bitte auch ermöglicht werden soll, damit wir im Alter nicht jeden Cent zweimal umdrehen müssen.

Zurück zur Story: Jonas wird jetzt auch Papa – von der kleinen Lara. Kurz nach dem “auch“ gibt es einen weiteren Unterschied: Er macht zwei Monate Elternzeit – Jana, wie gesagt, 14 – und arbeitet danach wieder Vollzeit – Jana, Teilzeit. Ab hier öffnet sich die Schere so richtig. Weniger Stunden, weniger Rentenpunkte, weniger Beförderungen – während Jonas inzwischen Abteilungsleiter ist.

Am Ende ihrer Karriere hat Jana alles gegeben. Studium, Job, Kinder (ja, Jana bekommt noch ein zweites Kind, was bedeutet, dass sie noch mal Eltern- + Teilzeit hintendran hängt.) – und alles gleichzeitig. Und trotzdem bekommt sie im Alter deutlich weniger Rente als Jonas. Nicht, weil sie weniger wert ist. Sondern weil das System das so produziert.

Das ist der Gender Pension Gap – mega unfair, aber leider auch mega real.

Also wir reden nicht von Einzelschicksalen, sondern von Struktur.

Der Gender Pension Gap entsteht aus drei Dingen, die sich leise addieren:

* dem Gender Pay Gap (Frauen verdienen im Schnitt weniger als Männer)

* Elternzeit und Teilzeit (die nach wie vor überwiegend Frauen nehmen)und

* Erwerbsunterbrechungen, die die Rentenansprüche direkt kürzen.

Die sog. “Erwerbsunterbrechung” bei Jana war der Umzug nach Stuttgart, da ihr Mann da einen gut bezahlten Job in der Autoindustrie bekommen hat. Ja, dazu wollte die Family nicht nein sagen, aber für Jana hieß es dann halt: sich als arbeitslos melden und Job suchen. Den hat sie gefunden, aber ja… die Erwerbsunterbrechung war da.

Und jetzt kommt noch ein Punkt, der mich echt nervt: Deutschland ist in Europa eines der Schlusslichter beim Gender Pension Gap. Nicht weil unser Rentensystem besonders ungerecht wäre – sondern weil unsere Rentenformel Erwerbsjahre und Einkommenshöhe besonders stark gewichtet. Das klingt schon direkt nach “Murks“.

Tja, kombiniere mal:

a) wenn 66 (!) Prozent aller Mütter in Deutschland in Teilzeit arbeiten – und

b) das deutsche System dann genau dafür besonders hart bestraft – => dann ist das ein echtes Problem – ein strukturelles Problem, das sich seit Jahrzehnten aufbaut.

Das DIW Berlin hat in einer länderübergreifenden Studie gezeigt: Länder mit hoher Teilzeitquote bei Frauen haben automatisch einen höheren Gender Pension Gap. Deutschland hat eine der höchsten Teilzeitquoten in ganz Europa – tja… noch Fragen?

Elternzeit: Einer der wichtigsten Faktoren für die Rentelücke

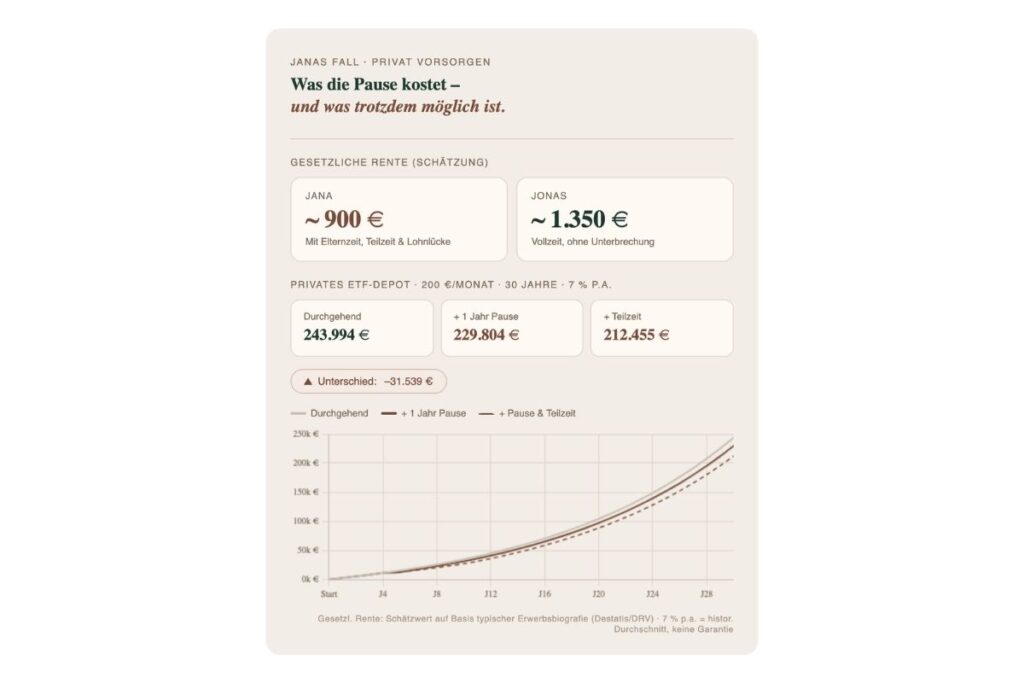

Zurück zur Elternzeit – ein Jahr Elternzeit. Das klingt nach einer kurzen Pause. Aber Janas gesetzliche Rente – mit ihrem Werdegang, der Elternzeit, den Teilzeitjahren – wird voraussichtlich bei rund 900 Euro im Monat landen. Zum Vergleich: Jonas wird mit über 1.300 Euro ( FAST 50% MEHR) rechnen können – und beide hatten eigentlich einen ziemlich ähnlichen Start, haben gleich lange gearbeitet und na ja, weniger Wissen und Kompetenzen hat Jana sicher nicht.

Also, da siehst Du den Gender Pay Gap richtig gut dran… und was Du auch siehst: Als Frauen kommen wir eigentlich gar nicht drum herum, privat für uns vorzusorgen.

Und ja, das ist mir wichtig – dass wir uns Frauen alle selbst gut absichern können. Denn das übernimmt halt keiner für uns, außer wir selbst – da kann ich Dir sagen, dass ich das aus meiner langen Erfahrung als Finanzexpertin weiß.

Wenn mich z.B. jemand fragt, warum ich fin:marie gegründet habe – die Rentenlücke ist einer der wichtigsten Trigger-Points. Ich konnte nämlich schon in meiner Karriere bei der Deutschen Bank sehen: Wir Frauen werden als Gruppe auf dem Finanzmarkt eher weniger angesprochen. Also dachte ich mir, ich muss was machen, damit wir – und gerade eben wir – auch wissen, wie wir privat für unser Zukunfts-Ich vorsorgen können.

Deshalb Janas Fall: Hätte sie von Anfang an 200 Euro im Monat in einen ETF-Sparplan investiert – durchgehend, auch in der Elternzeit – käme sie nach 30 Jahren auf rund 227.000 Euro im Depot. Mit der Elternzeit-Pause und danach fünf Jahren Teilzeit? Rund 32.000 Euro weniger.

Ich will damit nicht sagen, dass alles zu spät ist – merk Dir bitte eins – es ist niiiie zu spät, um mit dem Portfolio anzufangen. Aber es macht natürlich einen Unterschied, ob Du jetzt heute oder in fünf Jahren erst loslegst.

Wichtiger Punkt: Das gilt natürlich nicht nur für Jana und andere Mütter, die von Elternzeit betroffen sind. Auch wenn Du keine Kinder hast, keine Elternzeit planst, Vollzeit arbeitest – der Zinseszins läuft für alle. Und er läuft umso länger, je früher Du anfängst. 200 Euro im Monat sind kein Luxus.

Sie sitzt übrigens heute nicht mehr ratlos vor ihren Zahlen. Wir haben im Coaching ihren Plan aufgestellt – was sie monatlich zurücklegen kann, wie sie der Lücke privat entgegenwirkt und was für sie realistisch ist. Kein großes Ding – aber ihr Ding.

Und das Gute ist: Wenn sie es schafft, dann schaffst Du das auch! 👏

Was Du jetzt tun kannst – und zwar wirklich

Okay, jetzt kommt das, was ich mir von jedem Artikel wünsche: nicht nur das Problem benennen, sondern auch sagen, was geht. Also – Stift raus 🙂.

Schritt 1: Kurz hinschauen, was Du an Rente kriegst.

Du kannst Deine Rentenansprüche in Deiner Renteninformation der Deutschen Rentenversicherung nachschauen – die kommt einmal im Jahr per Post, wenn Du über 27 bist und mindestens fünf Jahre eingezahlt hast. Schau da rein. Ich weiß, das klingt nach dem Zahnarztbesuch, bei dem man denkt, es wird gebohrt, und den man immer ein bisschen rausschiebt – aber danach fühlt es sich viel besser an, weil Du dann handeln kannst.

Schritt 2: Verstehen, dass die gesetzliche Rente alleine nicht reicht.

Das gilt für alle – aber für uns Frauen besonders. Wer Elternzeit hatte, Teilzeit arbeitet oder einfach weniger verdient hat, baut weniger auf. Deshalb ist halt auch private Altersvorsorge kein Luxus, sondern eine ECHTE Notwendigkeit. Ja, fang ganz klein von mir aus an – auch mit kleinen Beträgen. Auch wenn das Leben gerade voll mit anderem Kram ist. Es zahlt sich aus, glaub mir.

Schritt 3: Los geht’s – fang einfach an, nicht perfekt, aber jetzt.

200 Euro im Monat in einem ETF-Sparplan über 30 Jahre bei historisch durchschnittlicher Rendite? Das ergibt am Ende ein sechsstelliges Depot. 100 Euro funktionieren auch und 50 Euro auch (!) Der Zinseszins braucht vor allem eines: Gaaaanz viel Zeit. Und die läuft – und das kann sie auch richtig gut für Dich, wenn Du mal losgelegt hast 🙂 ⌛.

Kurz zusammengefasst: Was machen wir jetzt nicht mehr 🤓

✗ Darauf warten, dass die gesetzliche Rente schon reichen wird

✗ Denken, das Thema ist zu kompliziert für Dich

✗ Die Elternzeit-Jahre als “Pause” abbuchen – auch für die eigene Vorsorge

✗ Privatvorsorge auf später schieben, weil gerade so viel los ist

Der Gender Pension Gap ist real. Aber er ist kein Schicksal. Er ist etwas, das wir angehen können – auch wenn der Alltag voll ist und der Kopf schon genug hat.

Und ja… Dein Lavendel, der wartet schon auf Dich! 🪻

👉 Weil’s bei Dir schnell gehen muss – Nur 30 Min. und Dein Irgendwann wird zu Heute. Jetzt kostenlos Espresso-Coaching buchen.