Uns Frauen fällt da beim Thema Geld immer wieder was auf die Füße. Und zwar ganz schön hart. Der Grund: Die berühmten drei Gaps, die Du wahrscheinlich nicht mehr hören kannst…

… weil sie dir in den letzten Jahren unter die Nase gerieben wurden – aber naja, niemand so richtig was gegen sie unternimmt.

Du, das geht mir genauso – I feel you. Trotzdem müssen wir da jetzt noch mal kurz rein.

Ok, wahrscheinlich überflüssig – aber, let’s name it – wir wollen ja immer haargenau wissen, wer unser “Feind” ist. 😀

- Gender Pay Gap

- Rentenlücke

- Gender Wealth Gap

Na ja, und da wir keine Kapa mehr haben, darauf zu warten, bis die mal endlich jemand für uns schließt, bleibt uns nix anderes übrig als – wie so oft im Leben – das selbst in die Hand zu nehmen.

Also machen wir uns dran, wir die Lücken zu schließen, Stück für Stück – und am besten so, dass es hält.

Und nicht so irgendwie… 😬

Wie machen wir das also richtig? Dazu komm ich gleich!

Wenn wir nämlich von “Machen” reden, dann will ich Dir noch mal ganz kurz meinen Feuerpferd-Artikel empfehlen.

Den kannst Du nämlich sozusagen als Appetizer genießen, bevor Du zu den Powermoves hier kommst.

Da geht’s nämlich ordentlich um die

“Ich-hol-mir-selbst-was-ich-brauch-dankeschön“-Energie, eine Vorwärtsegende,

die das chinesische Tierkreiszeichen Feuerpferd dieses Jahr, 2026, mit sich bringt.

Und bevor Du jetzt denkst, dass ich jetzt bald auch noch einen Astro-Channel neben fin:marie aufmache – nein. 💫

Da geht’s um eine innere Einstellung, die mich selbst inspiriert hat, ein Mindset, das echt gut ist und uns Frauen wirklich vom Reden ins Machen bringen kann.

Na ja, und damit wir das auch wirklich tun – hab ich konkrete Ninja-Powermoves für Dich. Alle für eine Gap. Direkt umsetzbar. Ohne dass Du erst mal ein Finanz-Nerd werden musst, versprochen. 💪

Kurz vorab: Was beim Geld auf dem Papier stimmt – und was im Portemonnaie nicht

Jedes Jahr, kurz vor dem 8. März weiß ich nicht ob ich lachen oder weinen soll, wenn ich von so ein paar Spezialisten den Satz höre:

„Wir haben doch schon Gleichberechtigung.”

Na jaaa. Ich versuche ja oft Leute und ihre Beweggründe zu verstehen. Also holen wir mal ganz weit aus.

Das ist nicht komplett falsch. Rechtlich hat sich wirklich was getan in den letzten Jahrzehnten – im letzten Jahrhundert – ja, das muss man betonen, denn ich denke mal schwer, dass wir von diesen Veränderungen ausgehen, wenn mir jemand sagt: Jetzt ist Gleichberechtigung da.

Denn ja… Machen wir eine Zeitreise: Anno 1977 wurde eingeführt, dass Frauen endlich arbeiten dürfen, ohne ihren Mann zu fragen.

Ähm. Ja. Sprechen wir davon? Oder dass wir seit 2015 ein Bundesgleichstellungsgesetz haben, das endlich mal offiziell die Gleichstellung von Mann und Frau regelt?

Ja, Gratulation 🎉.

Na ja, und dann öffne ich doch mal die Zahlen. Und dann vergeht mir das Lachen halt direkt.

Weil: Gesetze und Portemonnaie sind zwei verschiedene Dinge. Das Eine ändert sich auf juristischer Ebene. Das andere ändert sich, wenn wir anfangen anders zu handeln.

Gleichberechtigung auf dem Papier schützt uns nicht vor Altersarmut. Deshalb zeige ich Dir jetzt auch so ein paar Beispiele, die eben deutlich machen, warum (!) genau Frauen beim Thema Geld TROTZ (!) Gesetzesänderungen hinterherhinken.

Und genau das machen wir jetzt mal, damit wir wirklich wissen, WAS genau wir eliminieren müssen.

Lücke 1: Der Gender Pay Gap – und warum mehrere kleine Moves unsere stärkste “Waffe” sind

Okay, da kommt der Gender Pay Gap – schon wieder, ich weiß 😄. Den Begriff habt Ihr alle schon hundertmal gehört.

Das ist die Lücke, die am lautesten diskutiert wird. Und trotzdem: Die meisten von uns haben sie noch nie wirklich in ihrem eigenen Leben durchgerechnet. Nicht abstrakt. Sondern: Was bedeutet das konkret für mich, in meinem Alltag, mit meinem Geld?

Also, ich frag Dich jetzt mal was.

Weißt Du eigentlich, wie viel von Deinem Geld am Ende des Monats wirklich übrig bleibt – und was damit passiert?

Nicht „ich hab so ein Gefühl” oder „ich schaue da eigentlich nicht so genau drauf…” Sondern: Du hast Deinen Überblick, Du weißt, was rein- und rausgeht – und Du weißt, was Du mit dem Rest machst.

Das ist nämlich genau der Punkt, an dem sich der Gender Pay Gap im Kleinen, im Alltäglichen, festsetzt. Nicht nur, weil wir oft weniger verdienen – was real ist und nicht wegzudiskutieren – sondern auch, weil wir oft weniger bewusst entscheiden, was mit dem Geld passiert, das wir haben.

Und nee, ich will jetzt nicht nur uns selbst dafür verantwortlich machen, dass oft weniger Geld bei uns ankommt, als uns eigentlich zusteht.

Unser System läuft schon so ganz gut von allein in Richtung „Bezahlen wir den Männern mal mehr als den Frauen.”

In der Academy erlebe ich das immer wieder: Super viele Frauen haben sich noch nie wirklich hingesetzt und geschaut, was eigentlich mit ihrem Geld passiert. Noch… nie. Und naja, viele realisieren das halt auch erst dann, wenn wir wirklich mal offen und ehrlich darüber sprechen.

Das ist nämlich so ein anderes Ding. Besonders in Deutschland sprechen wir eher ungern über das, was wir verdienen – und erst recht nicht darüber, was wir sparen, ausgeben oder investieren. Nee, da duckt man sich ganz gern mal weg 😀…

Dabei ist das halt eigentlich die Basis, auf der wir Frauen uns gegenseitig bestärken könnten:

„Was, Du weißt gar nicht, wo Dein Geld hingeht? Ich hab da mal ein Tool benutzt, das mir echt geholfen hat – ich zeig Dir das mal.”

Wäre doch schön, oder? 🙂

Das ist hier nur leider irgendwie immer noch keine richtige… naja, Gesprächskultur. Ich bin dafür, dass wir das ändern.

Uns hat also:

- a) Niemand gesagt, dass man durchaus offen über Geld sprechen sollte und

- b) Niemand gesagt, dass wir ruhig mal hinschauen dürfen – und dann auch handeln dürfen

Und dann solltest Du halt auf dem Schirm haben:

Wer seinen Überblick nicht hat, investiert weniger. Wer weniger investiert, baut weniger Vermögen auf. Wer weniger Vermögen aufbaut, landet bei einer größeren Rentenlücke.

Naja, Du siehst, wo das hinführt 🙃.

Die Entwarnung kommt aber: Das ist kein Schicksal.

Aber man muss den Zusammenhang erstmal sehen, um ihn zu durchbrechen. Nur wenn Du halt gar nix machst, wird’s irgendwann brenzlig. Aber dafür gibt’s jetzt einen Powermove. Vielleicht sogar mehrere 😄…

🥷 Der Powermove: Mehrere kleine Moves, die zusammen einen großen Unterschied machen – direkt gegen den Pay Gap

Ja, ich könnte Dir jetzt sagen: „Geh verhandeln!” Und das stimmt auch – aber mal ehrlich: Das ist nicht die einzige Schraube, an der Du drehen kannst. Und vielleicht auch nicht die, die jetzt für Dich gerade Sinn macht.

Also: Hier kommen mehrere kleine Powermoves, die zusammen einen richtig großen ergeben. Ja, such Dir raus, was gerade zu Deiner Lebenssituation passt 🧐

Move #1: Schon früh schlau wählen – wenn Du noch im Studium bist (oder jemanden kennst, der’s ist)

Das klingt vielleicht erstmal nach Binsenweisheit aber: Wo Du anfängst, beeinflusst, wie viel Du verdienst – und das zieht sich dann durch alles durch. Rente, Vermögen, der ganze

Spaß. Logisch, oder?

Und jetzt kommt der Part, der vielleicht ein bisschen überrascht:

Du musst jetzt gar nicht in einen “langweiligen” Beruf, nur weil der gut bezahlt ist.

Nehmen wir das Beispiel: Kreativität.

Viele denken, die gehört doch nur in Werbeagenturen oder Kunstateliers.

Aaaaber: UX Design, Product Management, Strategieberatung, Data Storytelling – alles Felder, in denen Kreativität gefragt ist, manchmal sogar entscheidend ist – und die gleichzeitig deutlich besser bezahlt werden.

Oder: Du willst Gutes tun für die Gesellschaft? Wunderschön. Aber weißt Du was? Du kannst mit einem guten Gehalt privat viel gezielter unterstützen, was Dir am Herzen liegt – als wenn Du selbst dauernd am Existenzminimum kratzt und eigentlich gar keine Kapazität mehr hast, anderen zu helfen.

Der Gedanke, z.B. etwas pragmatischer zu starten und ins Consulting zu gehen, fühlt sich vielleicht nicht nach “sinnvoll” an – aber finanziell gut abgesichert zu sein, ist die Basis, von der aus Du wirklich gestalten kannst. Das eine schließt das andere nicht aus. Im Gegenteil.

Move #2: Budgetieren – und zwar richtig

Jaja, ich weiß, ich weiß. “Budgetieren” klingt nach Excel-Tabellen und Sonntagabend-Frust. Aber: Es geht mir hier gar nicht um Askese oder darum, dass Du aufhörst, Dir was zu gönnen.

Es geht da aber um eine ganz simple Sache:

Egal wie viel Du verdienst – es muss halt immer mehr reinkommen, als rausgeht.

Das ist keine Magie oder sowas und auch nix, was Du noch nie vorher gehört hast – nein – aber es ist der Hebel, den viele unterschätzen. Und wenn Du das einmal wirklich schwarz auf weiß siehst, dann verändert sich was.

Mein Tipp:

Nimm Dir kein komisches Excel-Sheet vor, das Du nach sofort wieder zumachst 😄 – sondern schau Dir mal attraktivere Tools an (ja, die gibt’s – wir haben ja 2026 😀)

Z.B. das fin:marie Smartsheet an. Das ist dafür gemacht, dass es wirklich benutzbar ist.

Und: Nimm Dir ein bisschen Zeit dafür. Das ist keine 10-Minuten-Sache – aber auch kein Wochenprojekt. Einmal richtig hinschauen, und Du weißt, wo Du stehst.

Move #3: Ausgaben checken – und Prioritäten setzen

Wenn Du beim Budgetieren feststellst, dass mehr rausgeht als rein – kein Panik-Modus. Sondern: ehrlicher Blick darauf, was wirklich zählt.

Frag Dich einfach: Auf was könnte ich eigentlich ganz gut verzichten – und was ist mir wirklich wichtig?

Bist Du z.B. viel unterwegs, arbeitest viel von unterwegs oder reist gerne? Dann brauchst Du vielleicht nicht die große Wohnung in der Innenstadt. Wenn Du stattdessen richtig gerne reist, könnte genau das die Kategorie sein, für die Du ordentlich zurücklegst – und dafür woanders sparst. Das ist kein Verzicht. Das ist Priorität.

Das Ziel ist nicht per se, möglichst WENIG auszugeben. Sondern: bewusst zu entscheiden, wofür Du Dein Geld einsetzt.

Naja, und dann kannst Du natürlich an den nächsten Schritt “Investieren” denken. Aber dazu gibt’s auch gleich noch mal ein bisschen mehr 🙂.

Lücke 2: Die Rente, die niemand zu Ende gedacht hat

Halt, ich hoffe, Du rennst jetzt nicht gleich weg, wenn Du „Rente” und “ausrechnen“ liest. 🫣

Ja, ich weiß, das klingt ungefähr so sexy wie „Scheibenwischanlage” oder „Heizungslüfter“ (Ach, ich liebe Deutsch 😀)

Aber ohne lebt sich’s halt weniger gut, ne?

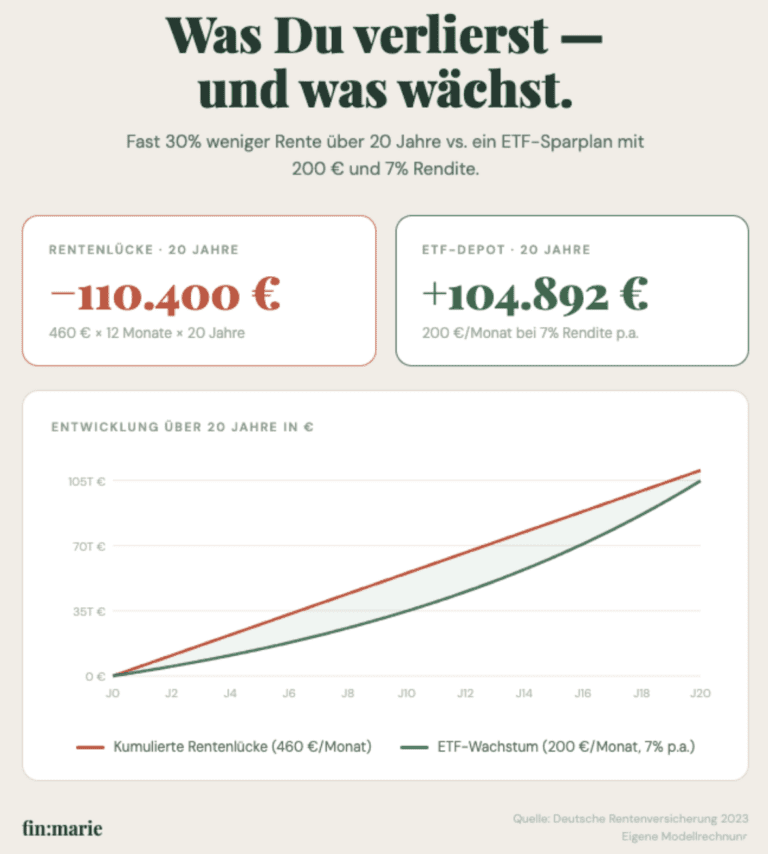

Also mal im Klartext: Frauen bekommen in Deutschland im Schnitt fast 30 Prozent weniger Rente als Männer.

Fast. Dreißig. Prozent. Das ist ein Hohn.

Das ist die Lücke, die sich mit der Zeit immer weiter öffnet, dadurch, dass mehrere Hebel halt nicht in Bewegung gesetzt wurden, da die Unterschiede im Pay Gap vielleicht noch nicht so gravierend oder halt offensichtlich waren.

Und jetzt kommt vielleicht Dein Kindergarten-Kumpel Thomas mit dem lapidaren Schulterzucken an und sagt Dir, wenn Ihr in der Kneipe beim Klassentreffen sitzt: „Aja… Frauen arbeiten halt weniger. Deshalb ham’ die auch weniger Rente”

Ja, ja ,Thomas 🙄. (Da möchte man natürlich direkt vehement mit dem Kopf schütteln.)

Aber lass uns halt mal über den Tellerrand gucken und schauen, woran’s da wirklich hapert.

Stellen wir uns einfach mal ein paar einfache Alltagsfragen.

- Wer bleibt daheim, wenn’s Kind auf die Welt kommt? Wir Frauen. Klar, wir wollen natürlich auch viel Zeit mit unserem Neugeborenen verbringen – der süßeste Fratz der Welt ♥️ – die Wahl bzw. Kombi wird einem ja auch nicht leicht gemacht.

- Warum ist das auch ohne Mamasein, Stillen etc. irgendwie schon “ausgemachte Sache”? Weil Dein Gehalt ja eh schon oft niedriger war als das Deines Partners.

- Wer übernimmt statistisch gesehen häufiger die Pflege für Eltern, oder ja… sogar die lieben Schwiegereltern (ja, Thomas: würdest Du oder Deine Partnerin die Eltern pflegen 😬)? Wir Frauen treten häufiger kürzer im Beruf, wenn’s um die Pflege von Angehörigen geht. (Statistik. https://www.vdk.de/aktuelles/aktuelle-meldungen/artikel/wer-zu-hause-pflegt-tritt-beruflich-oft-kuerzer/)

- Und zum Schluss: Wer klettert wegen all dieser Sachen langsamer die Karriereleiter hoch? Die Antwort kennst Du wahrscheinlich selbst.

Also, Ich seh’ das in meiner Arbeit immer wieder: Frauen, die zum ersten Mal schwarz auf weiß sehen, wie groß ihre eigene Rentenlücke ist. Dieser Grand Canyon, den Thomas wahrscheinlich nicht im Kopf hatte – und ja, auch er ist ja Teil des Systems – ,also nix für Ungut.

Aber hinnehmen müssen wir es halt trotzdem nicht. Weißt Du, was mir da immer hilft? Ein kleines Mantra. Quasi ein innerer Realitätscheck, den ich mir selbst stelle – und Dir jetzt mitgebe:

„Würde ich das als normal akzeptieren, wenn ich Thomas wäre?“

Ja, stell Dir das kurz vor, dass Thomas derjenige wäre, von dem auf einmal automatisch verlangt würde:

Dass er in Elternzeit geht, die Pflege der Schwiegereltern übernimmt, deshalb auf Teilzeit wechselt – und am Ende fast 30% weniger Rente bekommt.

Würde er das einfach so hinnehmen? Würde sein Gehirn das als „logisch“ und „selbstverständlich“ abspeichern?

Ich glaub nicht.

Das Mantra taugt übrigens für ganz viele Momente im Leben: beim nächsten Gehaltgespräch, beim nächsten Mal, wenn Du automatisch sagst „Ich mach das schon“, beim nächsten Mal, wenn Du Dich fragst, ob Du wirklich ein eigenes Depot brauchst.

Also, “keep in mind”, aber zurück zum “Jetzt und Heute” und zu dem, was Du tun kannst.

Ganz banal: Wer seine Lücke nicht kennt, kann sie nicht schließen. Ist aber halt so.

🥷 Der Powermove: Rentenbescheid anfordern und Dein Geld schwarz auf Weiß sehen

Das geht eigentlich ziemlich einfach. Da musst Du Dich halt einmal damit beschäftigen und dann hast Du auch die Zahlen schwarz auf weiß.

Und schau, hier hab ich sogar den Link für dich – da klickst Du drauf – einfacher geht’s gar nicht mehr, oder? 🙂

Aber das ist es ja; ich will’s Dir nicht noch schwerer, sondern halt einfacher machen.

Du hast ja schon genug um die Ohren, wenn Du wahrscheinlich gerade wieder von A nach B saust, Dein Auto aus der Werkstatt abholst, da die Klima nicht funktioniert, und dann direkt damit zum Elternabend brummst, um Dir anzuhören, was so bei Bruno in der Schule passiert, ne? 🎒

Also nimm Dir kurz die Zeit und klick da drauf, füg Deine Daten ein und gut ist. Wichtig ist, dass Du hinschaust, bevor es brennt, damit Du was gegen Deine Rentenlücke tun und z.B. ordentlich investieren kannst.

Und hier noch mal der Unterschied visualisiert, wenn Du den nächsten Step nimmst und anfängst zu investieren:

Lücke 3: Der Gender Wealth Gap – der Graben, von dem kaum jemand redet

Okay, jetzt kommen wir zur letzten Lücke. Und die ist die stillste – aber auch die ehrlichste. Irgendwie so der “Oberboss” der Gaps, weil er alle anderen in sich trägt.

Ja, man kann sagen, der Gender Wealth Gap ist quasi das Ergebnis, das rauskommt, wenn man Gender Pay Gap + Rentenlücke + ein paar weitere Faktoren in einen Topf wirft und mal schaut, was unterm Strich übrig bleibt.

Als hätten wir nicht schon genug Lücken, komm jetzt noch mit einer neuen Lücke um die Ecke. Na ja, ist halt so 🙃. Wie gesagt, wir müssen alles kennen, um gemeinsam dagegen angehen zu können.

Also zieh ich gern den schwarzen Peter und bin (kurzzeitig) die Überbringerin ähm… nicht so besonders guter… Nachrichten. 🐈⬛

Der Gender Wealth Gap bedeutet: Frauen in Deutschland besitzen im Durchschnitt deutlich weniger Vermögen als Männer. Nicht ein bisschen. Deutlich.

Uff. Joa, schön ist das nicht.

Aber halt, realste Realität.

Z.B. sehe ich da sowas bei meiner Arbeit mit fin:marie: Eva, 46, PR-Managerin. Oder Anja, 37, Product Managerin – beide können sich über ihr Gehalt nicht beklagen. Und dann frag ich sie:

„Was hast Du eigentlich an eigenem Vermögen aufgebaut?”

Und dann kommt nüscht viel. Nicht weil sie nix an Geld haben. Nee, im Gegenteil.

Manchmal haben sie sogar ein gemeinsames Depot mit dem Partner. Aber ein eigenes? Nee. „Wir haben ja ein gemeinsames Konto.”

Joa. Und ein gemeinsames Konto ist halt nicht dasselbe wie eigenes Vermögen. Das merkt man leider oft erst, wenn’s zu spät ist. Vor dem Gesetz gehört Dir nämlich, was auf Deinen Namen läuft. Nur das.

Ich muss auch sagen: Manchmal sehe ich Frauen, die sich noch gar nicht so richtig ans Investieren getraut haben. Obwohl sie eigentlich gut genug verdienen, um locker ein paar hundert Euro pro Monat zu investieren – was dann ordentlich Zinsen einbringen könnte. Das finde ich dann superschade, aber ja, ich weiß natürlich auch, woher das rührt.

Also, wenn Du Dich da jetzt irgendwie erkennst, dann will ich echt nicht, dass Du ein beklemmendes Gefühl bekommst. Darum geht’s mir ja nicht. Das ist erstens nicht Deine Schuld und zweitens, will ich Dir ja nur die “Bugs” zeigen, damit wir sie eben beseitigen können.

Und zum Glück gibt’s dafür Lösungen.

🥷 Der Powermove: eigenes Depot eröffnen und mit dem Investieren anfangen

Nicht gemeinsames – eigenes. Mit Deinem Namen drauf.

Falls Du jetzt ein bisschen Bedenken hast, dass Dein Partner da komisch reagiert, wenn Du sagst, dass Du lieber Dein eigenes Süppchen kochen willst, dann hake ich da mal direkt ein: Nicht Dein Wunsch nach einem eigenen Depot ist seltsam, sondern wenn er ungehalten reagiert, oder 😀 ?

Auf der anderen Seite kenne ich ja auch alle Konditionierungen in unserem System – sowobhl die von uns Frauen, als auch die von den Männern. Da hinterfragst Du vielleicht nicht, dass halt die mit weniger Brainload sich um Geldsachen kümmern (oft ja die Männer) und die hinterfragen wiederum nicht, dass sie dafür zuständig sind.

Aber naja, das ist kein Misstrauensvotum gegen irgendjemanden. Sondern zeigt einfach nur, dass Du Lust hast, Dich um Deine Zukunft und Deine finanzielle Gesundheit zu kümmern.

So als würdest Du halt für irgendein anderes Wehwehchen zum Arzt gehen. Da schickst Du ja auch niemanden anderen für Dich hin, oder? 😋

Falls Du noch nicht so richtig weißt, wo es langgeht und wie Du loslegst, kannst Du mal kostenlos in unser Espresso-Coaching reinschnuppern – dauert nur 30 Min.

Wenn Du aber schon einen Plan für Dein Geld hast, aber auch Lust, Dich mit anderen Frauen zu connecten, die auch mal so wie Du angefangen haben, dann schau mal in unsere fin:marie Academy.

Wie auch bei anderen Dingen im Leben – zusammen Sport machen z.B. – geht’s halt oft einfacher in einer Community als allein, wenn man noch nicht so fit ist 💪

Also vollkommen wurst, wo du gerade bist – es gibt Steps, die Dich zu einem Depot bringen, das nur für Dich gemacht ist – und auf dem nur DEIN Name steht. Und nicht auch noch “Peter” 😀.

Fazit: Deine drei Powermoves in a Nutshell – Stift raus 🥷

Also nochmal Stift und Zettel zücken. Was nehmen wir mit? Schau dir mal diese Grafik an:

Das bedeutet im Klartext für Dich:

🥷 Gender Pay Gap – das ist nicht eine einzige Schraube, UND es ist auch kein Grund, sich direkt geschlagen zu geben. “Hope is a sh** strategy” – starte lieber mit vielen kleinen Moves, die zusammen einen großen ergeben: Die richtige Karriererichtung früh im Blick haben, kreativ sein auch dort, wo’s gut bezahlt wird – warum nicht? Einmal ordentlich budgetieren – mehr rein als raus, kein Excel-Chaos, lieber ein Tool, das funktioniert. Ausgaben hinterfragen und Prioritäten setzen. Und den Überschuss? Den investieren. Was wir tun: hinschauen, sortieren, loslegen.

🥷 Gender Pension Gap – fast 30% weniger Rente. Wenn nicht aktiv gegengesteuert, dann leichter als gedacht, entstanden durch Elternzeit, Teilzeit, Pflege – strukturell, nicht persönlich. Was wir tun: Rentenbescheid anfordern, Lücke kennen, Lücke schließen.

🥷 Gender Wealth Gap – Frauen besitzen deutlich weniger. Nicht weil wir’s nicht können, sondern weil oft kein eigenes Depot da ist, unser Geld dadurch nicht aktiv in die Hand neben und FÜR UNS ARBEITEN lassen. Was wir ab jetzt stattdessen tun: eigenes Depot eröffnen, eigener Name drauf. Punkt.

Das Schöne daran: Jeder dieser Schritte ist sind kein Großprojekte, sondern mal drei Nachmittage Deiner – ich weiß, ganz unironisch – wertvollen Freizeit.

Das Gute: Dein Belohnungssystem wird direkt aktiviert, wenn Du das Thema Geld mal wirklich “abhaken” kannst. Das Gefühl hält dann auch ein bisschen länger als die Tafel Schoki, die Du Dir vielleicht nach einem anstrengenden Arbeitstag gönnst (nicht, dass ich das nicht selbst kenne 🥹).

Das gibt einem ja schon direkt so ein befreiendes Gefühl, oder? (Hoffentlich nickst Du jetzt auch, so wie ich gerade 😄.)

Und wenn Du nicht weißt, womit Du anfangen sollst:

👉 Nur 30 Min. So schnell, wie Dein Feuerpferd losläuft, wenn’s „Gender Pay Gap” hört. Jetzt kostenlos Espresso-Coaching buchen → 🐎🔥

SCHLUSS MIT FINANZCHAOS!

Du willst endlich deine Finanzen in den Griff kriegen? Wissen, wo du anfangen musst, um finanziell unabhängig zu sein?

Hol dir jetzt Unterstützung und vereinbare ein KOSTENLOSES ESPRESSO-CALL!

Quellen

- https://www.vdk.de/aktuelles/aktuelle-meldungen/artikel/wer-zu-hause-pflegt-tritt-beruflich-oft-kuerzer/

- https://www.bmbfsfj.bund.de/bmbfsfj/themen/gleichstellung/frauen-und-arbeitswelt/frauen-in-fuehrungspositionen/oeffentlicher-dienst/bundesgleichstellungsgesetz

- https://www.oxfam.de/publikationen/maenner-milliarden-macht-fehlende-besteuerung-vermoegen-geschlechterungleichheit

- https://www.tagesschau.de/wirtschaft/arbeitsmarkt/gender-pay-gap-lohnluecke-frauen-100.html

- https://www.destatis.de/DE/Presse/Pressemitteilungen/2024/04/PD24_N016_12_63.html